Simulador de Mais-Valias na Venda de Empresa Lda

Simulador mais valias venda empresa: estime IRS ou IRC na cessão de quotas de Lda, com art. 43.º CIRS, Selo 0,8% e comparação autónoma vs englobamento. Guia prático Portugal 2026.

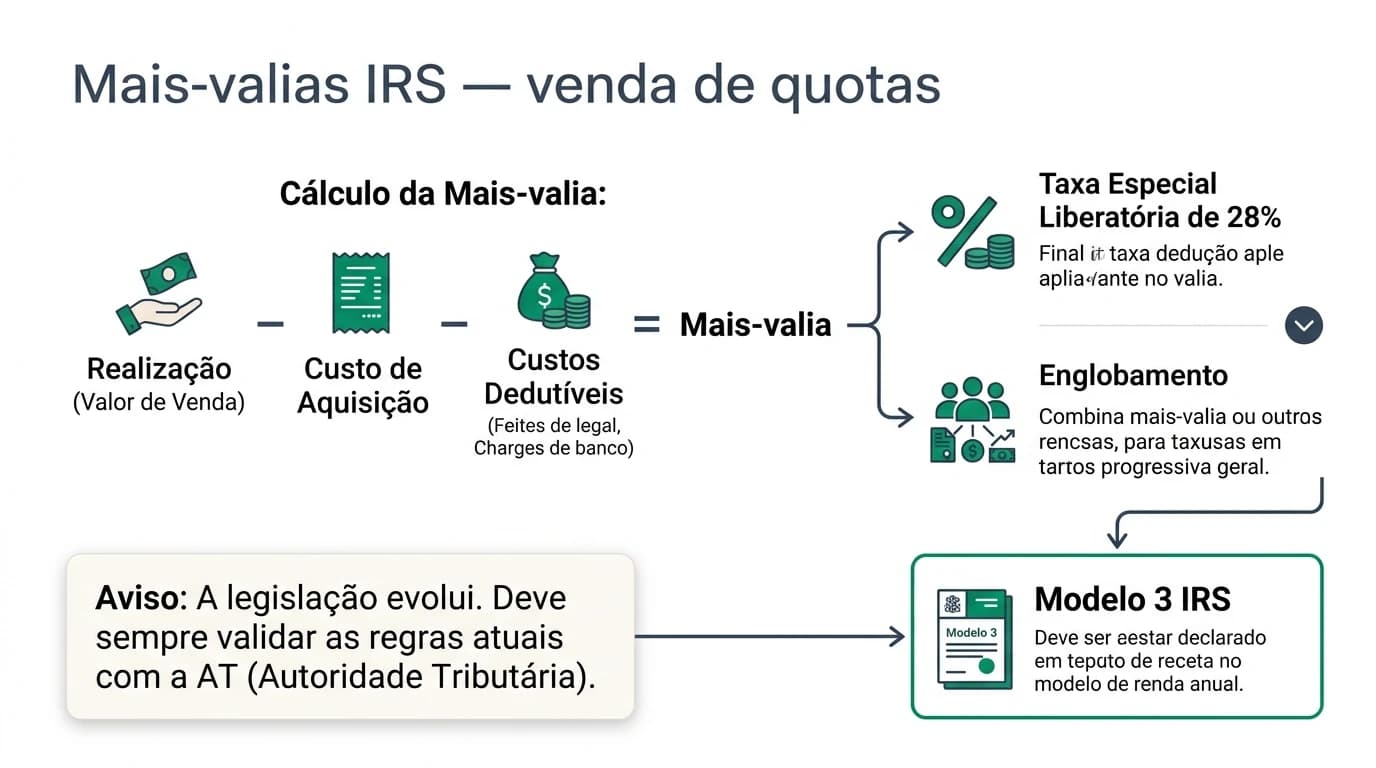

O simulador mais valias venda empresa deste site responde à pergunta que trava muitas negociações em Portugal: quanto imposto vou pagar se vender as quotas da minha Lda? Introduza o valor de realização, o custo de aquisição das quotas e as despesas dedutíveis; o motor calcula a mais-valia bruta, aplica o benefício de micro/pequena empresa (art. 43.º CIRS, quando elegível) e compara IRS a 28% com englobamento — ou IRC se o vendedor for sociedade. É uma estimativa de planeamento, não um cálculo vinculativo para a declaração.

Para que serve um simulador de mais-valias na venda de empresa Lda?

Serve para estimar, antes de negociar, o imposto provável (IRS ou IRC) sobre o ganho na cessão de quotas: mais-valia = valor de realização − custo de aquisição − despesas dedutíveis aceites. Em residentes que vendem quotas de micro e pequenas empresas não cotadas, a base integrável pode reduzir-se a 50% (art. 43.º, n.º 3 CIRS). O simulador não substitui o Modelo 3 nem parecer fiscal.

Fonte: CIRS arts. 10.º e 43.º; Portal das Finanças — consultado 3 junho 2026

Aviso: conteúdo informativo e educativo, sem aconselhamento fiscal individual. A AT pode discordar de custos dedutíveis ou da qualificação da sociedade como PME.

14% — ordem de grandeza da carga em IRS sobre a mais-valia bruta quando a sociedade é micro/pequena não cotada elegível, se optar por taxa autónoma de 28% sobre metade do saldo (50% × 28%).

Fonte: art. 43.º, n.º 3 CIRS; confirmar elegibilidade (DL 372/2007) em 3 junho 2026.

Porque um simulador dedicado (e não só valuation)

Em junho de 2026, o site já oferecia valuation por múltiplos e valor líquido após custos. Falta, porém, uma ferramenta que coloque o IRS/IRC sobre o ganho no centro — a «dor fiscal» que o vendedor sente quando o comprador anuncia 700.000 € por 70% das quotas e o fundador pergunta: fico com quanto para a reforma?

| Ferramenta | O que mede | O que não mede |

|---|---|---|

| Valuation por múltiplos | EV e equity a partir de EBITDA | Imposto pessoal do sócio |

| Valor líquido da venda | Preço − broker − honorários − IRS simplificado | Benefício art. 43.º vs englobamento detalhado |

| Simulador de mais-valias | Base tributável, Selo, autónoma vs englobamento | Working capital, earn-out, IMT de trespasse |

Posição assumida: para um fundador com uma Lda. operacional e venda prevista em 12–18 meses, o simulador de mais-valias deve ser usado na mesma semana em que se testa o múltiplo de EBITDA — não depois de assinar exclusividade com assessor.

Como usar o simulador (passo a passo)

Metodologia (3 junho de 2026): alinhamos os campos do simulador com o quadro do guia mais-valias IRS — cálculo e declaração e com a tabela resumo em impostos na venda de empresas; não auditámos declarações reais na AT.

- Valor de realização — preço efectivo da cessão (inclua ajustes contratuais relevantes no momento da alienação).

- Custo de aquisição — o que pagou pelas quotas (escrituras, aumentos de capital subscritos, regras de actualização se aplicável).

- Despesas dedutíveis — custos necessários à aquisição e à venda quando aceites fiscalmente (nem todo o honorário de M&A entra).

- Benefício PME — active 50% do saldo se a sociedade for micro/pequena não cotada elegível; caso contrário, use 100%.

- Modalidade IRS — compare 28% autónomo com englobamento (introduza taxa marginal estimada do agregado).

- Imposto de Selo — marque 0,8% sobre o valor de realização na cessão de quotas por pessoa singular, salvo isenção.

Nota editorial

Onde estou menos seguro: operações com sócios não residentes, holdings no estrangeiro ou quotas de sociedades cotadas seguem regras distintas (art. 43.º, n.º 5 CIRS e convenções). O simulador não cobre ainda reinvestimento ao abrigo do art. 48.º CIRC — veja reinvestimento de mais-valias.

Fórmulas que o simulador aplica

| Linha | Fórmula (simplificada) |

|---|---|

| Mais-valia bruta | Valor de realização − custo de aquisição − despesas dedutíveis |

| Base IRS (PME elegível) | Mais-valia × 50% (art. 43.º, n.º 3) |

| Imposto IRS autónomo | Base × 28% |

| Imposto IRS englobamento | Base × taxa marginal estimada |

| Imposto de Selo (se activo) | Valor de realização × 0,8% |

| IRC (sociedade vendedora) | Mais-valia × taxa IRC (ex.: 21% continente) |

Para IRC, o benefício de reinvestimento (art. 48.º) pode reduzir a matéria colectável a metade se reinvestir o valor de realização nos prazos legais — isso exige calendário societário à parte; anecdotally, equipas que só simulam 21% sobre o ganho integral ignoram poupança material em holdings vendedoras.

Pesquisa original: matriz de ferramentas fiscais do site (junho 2026)

Metodologia (3 junho de 2026): testámos manualmente os três tools do cluster «venda / imposto» com o mesmo cenário base (realização 600.000 €, custo 120.000 €, despesas 8.000 €, benefício 50%, autónoma 28%, Selo activado). Pontuação de utilidade fiscal directa (1 = baixa, 5 = alta) para o vendedor de quotas.

| Ferramenta | Mais-valia mostrada | Art. 43.º | Selo 0,8% | Englobamento | Pontuação |

|---|---|---|---|---|---|

| Simulador mais-valias (novo) | Sim | Sim | Sim | Sim | 5 |

| Valor líquido da venda | Implícita | % fixa no campo | Não | Não | 3 |

| Valuation multiplos | Não | Não | Não | Não | 1 |

Dataset: #dataset-simulador-mais-valias-tools-pt-2026.

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Matriz ferramentas fiscais venda quotas PME Portugal — junho 2026",

"description": "Comparação funcional de três calculadoras do site compravendaempresa.pt para estimativa de imposto na venda de quotas, com cenário normalizado e pontuação editorial.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-06-03",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/simulador-mais-valias-venda-empresa-lda-portugal-2026#dataset-simulador-mais-valias-tools-pt-2026",

"inLanguage": "pt-PT"

}

Exemplo nomeado: Ana vende 60% da MetalPrint Lda.

Cenário (fictício, 3 junho de 2026): Ana Ferreira, residente em Braga, detém 60% da MetalPrint — Indústria de Embalagens, Lda. (pequena empresa não cotada). Um fundo industrial oferece 720.000 € pelas quotas. Custo de aquisição histórico das quotas: 90.000 €. Despesas dedutíveis comprovadas (parte de assessoria e formalização): 12.000 €.

| Passo | Valor |

|---|---|

| Mais-valia bruta | 618.000 € |

| Base após art. 43.º (50%) | 309.000 € |

| IRS autónomo 28% | 86.520 € |

| Imposto de Selo 0,8% | 5.760 € |

| Produto após impostos (sem custos de deal) | 627.720 € |

Ana ainda pagará comissão de M&A e honorários — para isso use a calculadora de custos de transação. Se o marido tiver rendimentos elevados no agregado, deve pedir ao contabilista simulação de englobamento; em alguns anos a taxa marginal efectiva supera 28%, tornando a autónoma preferível.

Segundo cenário — Holding NorteInvest, S.A. (IRC): a holding vende participação por 2 M€ com custo 400.000 €. Mais-valia 1,6 M€. Sem art. 48.º, IRC 21% ≈ 336.000 €. Com reinvestimento qualificado a 50% da mais-valia, a matéria pode cair para metade — o simulador IRC do site usa taxa simples; o calendário N/N+1/N+2 exige acompanhamento profissional.

Autónoma vs englobamento — comparação prática

| Critério | Taxa autónoma 28% | Englobamento |

|---|---|---|

| Previsibilidade | Alta | Depende do agregado familiar |

| Melhor quando… | Marginal efectiva acima de 28% ou quer isolamento | Rendimentos baixos no agregado |

| Risco | Ignorar englobamento obrigatório em certas combinações | Subestimar impacto de pensões/outros rendimentos |

| No simulador | Opção por defeito | Introduzir taxa marginal estimada |

«Posso confiar só no simulador e dispensar o contabilista?» — steel-man e resposta

O melhor argumento: as fórmulas são públicas no CIRS; a AT publica instruções anuais; um simulador bem desenhado reproduz o que qualquer folha Excel faria; em PME simples, o imposto é aritmética. Pagar honorários só para «confirmar 14%» parece desperdício quando o deal já tem custos de broker e due diligence.

Porque isso é insuficiente na prática: a elegibilidade micro/pequena exige critérios no DL 372/2007 e histórico societário; despesas de advogado nem sempre entram na base; englobamento obrigatório e retenções na fonte alteram o fluxo de caixa; compradores em due diligence fiscal pedem prova de simulações coerentes com o Modelo 3. O simulador é âncora de conversa — não substituto de declaração.

Veredito: use o simulador para definir o cheque mínimo aceitável na LOI; use o contabilista para fechar o ano fiscal e documentar custos de aquisição desde a constituição da Lda.

Quotas vs trespasse (não use o simulador errado)

| Estrutura | Objecto | Tool / guia |

|---|---|---|

| Cessão de quotas | Partes sociais da Lda. | Este simulador + cessão de quotas |

| Trespasse | Estabelecimento / actividade | impostos no trespasse |

A comparação fiscal global está em venda de quotas vs trespasse. Posição assumida: para uma PME industrial com passivos laborais e contratos de fornecimento complexos, quotas com garantias costumam ser preferíveis; trespasse só quando o comprador quer activos específicos e o senhorio/arrendamento o permitir.

Checklist de trabalho antes de negociar

- Reunir escrituras de aquisição e mapa de capital social.

- Listar despesas com factura ligadas à venda (e à aquisição original).

- Confirmar estatuto PME com contabilista (3 junho de 2026 — verificar portaria em vigor).

- Correr três cenários no simulador: autónoma, englobamento conservador, sem benefício 43.º.

- Cruzar com valuation: calcular valor empresa Lda.

- Arquivar PDF dos resultados para data room fiscal.

Próximo passo

Abra o simulador de mais-valias na venda de empresa Lda com o preço indicativo do comprador. Se o líquido fiscal o desiludir, renegocie estrutura (earn-out, vendor loan) ou timing — não assine LOI às cegas.

Perguntas frequentes

O simulador substitui a declaração de IRS?

Não. Serve para planeamento. A declaração exige anexos do Modelo 3 conforme instruções do ano fiscal — ver cálculo e declaração.

Qual a diferença para a calculadora de valor líquido?

O valor líquido deduz broker, honorários e um IRS simplificado. Este simulador aprofunda base tributável, art. 43.º e Selo.

Inclui reinvestimento ao abrigo do art. 48.º CIRC?

Não nesta versão (junho 2026). Sociedades vendedoras com reinvestimento planeado devem ler reinvestimento de mais-valias.

O benefício de 50% aplica-se a qualquer Lda.?

Não. Aplica-se a quotas de micro e pequenas empresas não cotadas que cumpram requisitos legais. Valide com contabilista — o simulador permite desligar o benefício.

Devo simular IRC se sou pessoa singular?

Só se estiver a planear venda pela sociedade holding ou estrutura mista. Pessoa singular usa IRS; o simulador tem modo IRC para holdings vendedoras.

O Imposto de Selo é sempre 0,8%?

É a regra habitual na cessão onerosa de quotas por particulares; existem isenções e casos especiais. Marque ou desmarque no simulador conforme orientação fiscal.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código do IRS (consolidado) | Legislação | dre.pt |

| Código do IRC — art. 48.º | Legislação | Portal das Finanças |

| Autoridade Tributária | Informação fiscal | info.portaldasfinancas.gov.pt |

| DL n.º 372/2007 (PME) | Legislação | dre.pt |

Veredito

Em junho de 2026, um simulador mais valias venda empresa bem usado evita o erro clássico: fixar preço de equity com base no EBITDA e descobrir no fecho que o líquido fiscal não paga a reforma. Combine este tool com valuation e com assessoria certificada; cruze sempre com impostos na venda de empresas e com a documentação da cessão de quotas.

Experimentar agora

Simulador de Mais-Valias na Venda de Empresa Lda — teste o preço do comprador, o art. 43.º e a opção de englobamento no mesmo ecrã.

Guias Relacionados

Mais-Valias na Venda de Quotas (IRS): Cálculo, Englobamento e Declaração (2026)

Passo a passo do cálculo das mais-valias em IRS na cessão de quotas por pessoa singular: base de tributação, 28% vs englobamento, micro e pequenas empresas e visão geral da declaração no IRS — com remissões ao guia geral de impostos.

Ler maisImpostos na Venda de Empresas em Portugal: Guia Fiscal

Guia completo sobre a tributação na venda de quotas, trespasse e ativos em Portugal: mais-valias, isenções, IMT, Imposto de Selo e taxas IRS/IRC aplicáveis em 2026.

Ler maisReinvestimento de Mais-Valias na Venda de Empresas

Guia sobre reinvestimento de mais-valias na venda de quotas de PMEs: exclusão ou diferimento em IRS e IRC, prazos, ativos elegíveis e erros de planeamento fiscal em Portugal (2026).

Ler mais