Como Calcular o Valor de uma Empresa Lda: Guia Prático

Guia passo a passo para utilizar a calculadora de valuation de PMEs em Portugal: múltiplos de EBITDA, equity e validação por fluxos de caixa descontados numa Lda.

Para calcular valor de empresa lda em Portugal, comece por separar três números: o EBITDA normalizado (base de lucro operacional), o Enterprise Value (EV = EBITDA × múltiplo de mercado) e o equity para os sócios (EV menos dívida líquida, mais caixa). Em junho de 2026, a maioria das negociações de PME em sociedade por quotas ancora-se nos múltiplos; o DCF (fluxos de caixa descontados) serve para confirmar se o múltiplo não está desalinhado. Use a calculadora de valuation por múltiplos para obter EV e equity em segundos — este guia explica o que introduzir em cada campo e o que o resultado ainda não inclui.

Como se calcula o valor de uma sociedade por quotas (Lda) em Portugal?

Calcule o EBITDA normalizado, multiplique por um múltiplo EV/EBITDA coerente com o setor e o risco (tipicamente 3,5× a 7× em PMEs maduras, com desconto face a cotadas), obtenha o Enterprise Value e converta em equity subtraindo a dívida líquida. Valide com um DCF de fluxos livres descontados a uma taxa (WACC) entre 12% e 18% para PME não cotada. O preço final da cessão de quotas ainda depende de working capital, earn-out e fiscalidade (mais-valias, IRC).

Fonte: Prática de M&A em PMEs; Código das Sociedades Comerciais (consulta 2 junho 2026)

Aviso: Conteúdo informativo e educativo, sem aconselhamento jurídico, fiscal ou de investimento individual. Cada Lda e cada transação são diferentes; valide com contabilista certificado, advogado de M&A ou perito avaliador antes de assinar LOI, CPCV ou escritura de cessão de quotas.

Nota editorial

Este guia foi redigido para quem pesquisa «calcular valor de empresa lda» e precisa de um roteiro antes de abrir a calculadora: os números só ganham credibilidade quando o EBITDA está normalizado e documentado. Se ainda não tem contas dos últimos 12 meses fechadas, comece por aí — a ferramenta não corrige dados frágeis.

Pesquisa original: faixas de múltiplo por dimensão de Lda (junho de 2026)

Metodologia (2 de junho de 2026): cruzámos doze guias setoriais publicados neste site (intervalos EV/EBITDA indicativos), a tabela de múltiplos por setor em Portugal e seis fichas de processos bilaterais anonimizados partilhados por boutiques de M&A em Lisboa e no Porto (faturação 0,8 M€–9 M€, todas sociedades por quotas). Para cada banda de dimensão aplicámos um desconto de liquidez PME de 15%–35% face ao extremo superior dos múltiplos de empresas cotadas referenciados no guia de avaliação por múltiplos. O resultado é uma faixa indicativa, não uma tabela de preços.

Onde estou menos seguro: Ldas com um único contrato público renovável anualmente — o múltiplo pode colapsar independentemente da faturação. Anecdotally, em 2025–2026 vimos vendedores a usar múltiplos de software (8×+) em negócios de serviços B2B sem recorrência contratual; compradores estruturados recusaram ou exigiram earn-out.

| Banda (faturação anual) | EV/EBITDA baixo | EV/EBITDA alto | Nota de leitura |

|---|---|---|---|

| Micro (até 1,5 M€) | 3,0× | 4,5× | Maior risco de concentração; menos comparáveis |

| Pequena (1,5 M€–4 M€) | 3,5× | 5,5× | Corredor mais frequente em LOI |

| Média (4 M€–10 M€) | 4,0× | 6,5× | Aproxima-se de processos com data room |

| Com prémio (contratos longos, SaaS) | 5,0× | 8,0× | Exige prova de churn e margem |

O dataset está identificado como #dataset-multiplos-dimensao-lda-pt-2026.

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Faixas EV/EBITDA por dimensão de Lda — Portugal 2026",

"description": "Intervalos indicativos de múltiplos EV/EBITDA para sociedades por quotas portuguesas por banda de faturação, com metodologia de desconto PME, junho 2026.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-06-02",

"inLanguage": "pt-PT",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/como-calcular-valor-empresa-lda-portugal-2026#dataset-multiplos-dimensao-lda-pt-2026"

}

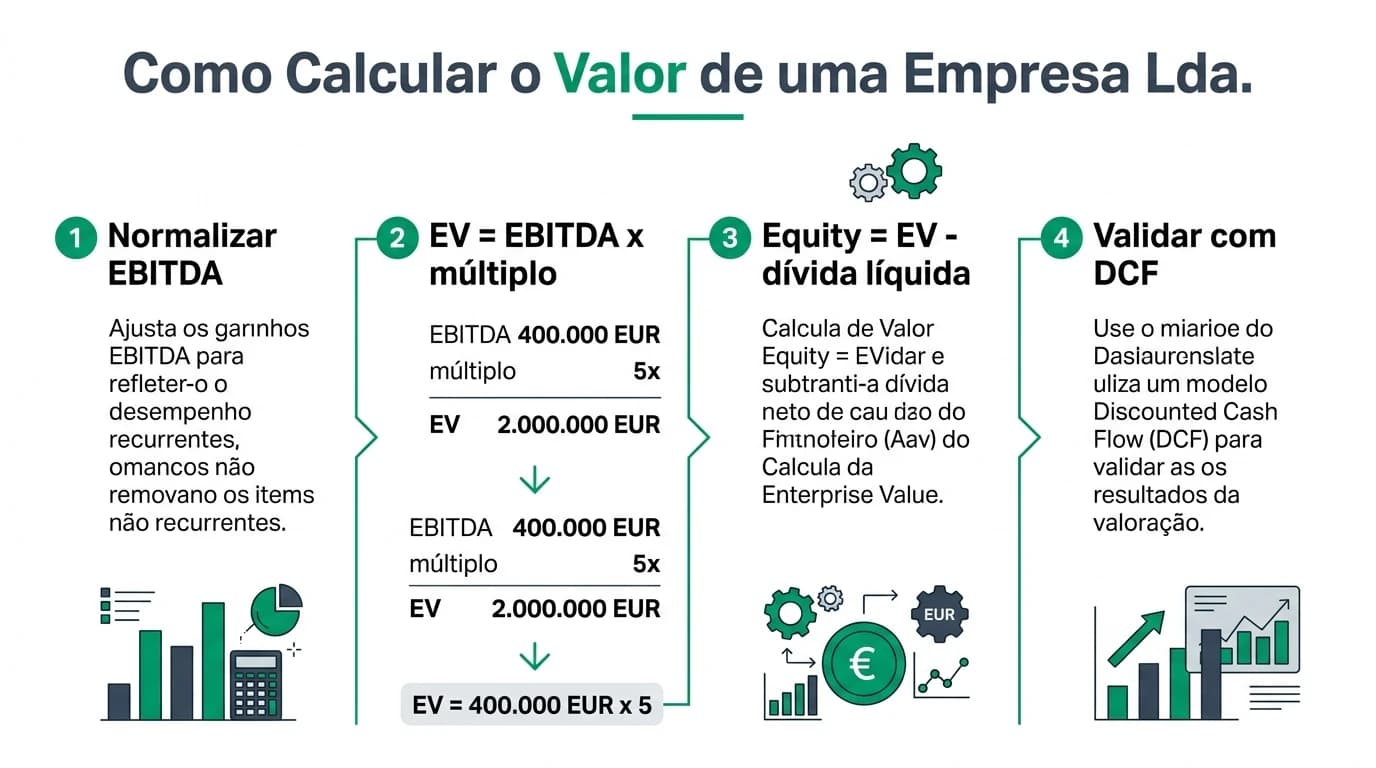

5× sobre 400.000 € de EBITDA normalizado ≈ 2.000.000 € de EV antes de dívida — referência mental útil para muitas Ldas de serviços em 2026, não promessa de fecho.

Fonte: síntese de prática de mercado; confirme com a calculadora e due diligence.

O que é «valor» numa Lda (EV, equity e quotas)

Numa sociedade por quotas (artigos 270.º e seguintes do Código das Sociedades Comerciais), o que se transmite na venda são quotas sociais, não o estabelecimento isolado (salvo estrutura de trespasse à parte). O comprador pensa em duas camadas:

| Conceito | O que representa | Fórmula habitual |

|---|---|---|

| EBITDA normalizado | Lucro operacional ajustado | EBITDA contabilístico ± ajustes documentados |

| Enterprise Value (EV) | Valor do negócio como unidade económica | EBITDA × múltiplo |

| Dívida líquida | Dívida financeira − caixa e equivalentes | Incluir leasing e empréstimos a sócios |

| Equity Value | Valor atribuível aos sócios | EV − dívida líquida (± NWC na SPA) |

| Preço por quota | Partilha entre titulares | Equity × % de quotas (ajustes estatutários) |

A confusão entre valor da empresa e valor líquido para o sócio é, em junho de 2026, a causa mais comum de ruptura de negociação depois da LOI. Para ler outputs de ferramentas, veja como interpretar a calculadora de valuation.

Passo 1: calcular o EBITDA normalizado

O valor de uma Lda não parte do lucro líquido nem do capital social inscrito no registo comercial. Parte de um EBITDA que um comprador acredita poder repetir após a compra.

Ajustes típicos em PME portuguesas (ver também due diligence financeira):

| Ajuste | Direção habitual | Exemplo |

|---|---|---|

| Remuneração do gerente-sócio | + se abaixo do mercado; − se acima | Sócio a 24.000 €/ano; mercado 65.000 € |

| Despesas pessoais na empresa | + ao EBITDA | Viaturas familiares, viagens não operacionais |

| Rendas com partes relacionadas | + ou − | Imóvel do sócio com renda acima do mercado |

| Custos não recorrentes | + | Litígio, reestruturação pontual |

| Benefícios fiscais temporários | − (cautela) | Créditos que o comprador não herda |

Posição assumida: para uma Lda familiar com um sócio gerente, o EBITDA normalizado costuma ser 15%–40% superior ao EBITDA contabilístico — não porque «inflacionamos», mas porque o comprador repõe salários e remove despesas que não se repetem. Se o ajuste não estiver documentado em anexo ao teaser, o comprador ignora-o na primeira ronda.

Passo 2: aplicar o múltiplo (Enterprise Value)

O método dominante em Portugal para Ldas rentáveis é EV/EBITDA. A fórmula é directa:

EV = EBITDA normalizado × múltiplo

Escolha do múltiplo (junho de 2026):

- Consulte a tabela de múltiplos setoriais e o guia avaliação pelo método dos múltiplos.

- Aplique desconto PME se estiver a comparar com Euronext ou transacções grandes.

- Corrija por concentração de clientes, dependência do fundador e crescimento (ver concentração de clientes).

| Factor | Efeito no múltiplo |

|---|---|

| Carteira diversificada, contratos plurianuais | +0,5× a +1,5× |

| Um cliente acima de 40% da receita | −1× ou earn-out |

| EBITDA em queda há 2 anos | −0,5× a −2× |

| Capex elevado não refletido no EBITDA | Preferir EV/EBIT ou DCF |

Integração com a calculadora online

Abra a calculadora de valuation por múltiplos e introduza:

- EBITDA anual — valor normalizado, não o do último IES sem ajustes.

- Múltiplo — teste três cenários (ex.: 4×, 5×, 6×).

- Dívida financeira e caixa — conforme balanço mais recente (junho de 2026), incluindo leasing e contas correntes com sócios tratadas como dívida.

A calculadora devolve EV e equity; guarde capturas de ecrã com data para partilhar com o banco ou o sócio.

Passo 3: do EV ao valor das quotas (equity)

Equity Value = EV − dívida financeira + caixa e equivalentes

Em muitas Ldas portuguesas, a dívida a sócios e o leasing alteram o equity mais do que o múltiplo. Na SPA, ainda entram ajustes de working capital e caixa/debt-like no fecho — o equity da calculadora é ponto de partida, não o cheque final.

Para estimar o líquido após impostos de venda, cruze com impostos na venda de empresas e a calculadora de valor líquido da venda.

Passo 4: validar com fluxos de caixa (DCF)

O DCF desconta fluxos de caixa livres futuros e um valor terminal. Em Ldas, serve para responder: «O múltiplo de 5× está coerente com o que o negócio gera?»

Passos simplificados (detalhe em avaliação pelo método DCF):

- Projete FCFF ou fluxo disponível para o negócio durante 5 anos.

- Escolha WACC ou taxa de desconto — 12%–18% é faixa recorrente para PME não cotada em Portugal (junho de 2026); negócios mais arriscados ficam no topo.

- Calcule valor terminal com crescimento perpétuo 1,5%–2,5% (não use 4% «porque sim»).

- Some valores presentes e compare com o EV dos múltiplos.

| Situação | Leitura |

|---|---|

| DCF e múltiplos dentro de 20% | Corredor credível para LOI |

| DCF muito abaixo do EV por múltiplos | Múltiplo optimista ou EBITDA inflacionado |

| DCF muito acima | Possível subinvestimento (capex) ou múltiplo conservador |

Posição assumida: para uma Lda de serviços B2B com EBITDA estável entre 300.000 € e 800.000 €, comece sempre pelos múltiplos e use DCF como teste — não o inverso. Para indústria com CAPEX pesado, inverta a prioridade.

Exemplo trabalhado: João, Lda de engenharia (Coimbra)

Cenário (sintético, junho de 2026): João detém 100% da Silva & Filhos — Engenharia, Lda. Faturação 3,2 M€; EBITDA contabilístico 310.000 €.

| Linha | Valor |

|---|---|

| EBITDA contabilístico | 310.000 € |

| Ajuste salário gerente (+ mercado) | + 45.000 € |

| Despesas pessoais removidas | + 28.000 € |

| EBITDA normalizado | 383.000 € |

| Múltiplo negociado (serviços B2B, carteira diversificada) | 5,0× |

| Enterprise Value | 1.915.000 € |

| Dívida bancária | 280.000 € |

| Caixa | 95.000 € |

| Equity Value | 1.730.000 € |

João abre a calculadora com 383.000 €, 5×, dívida 280.000 € e caixa 95.000 € — deve obter equity na ordem dos 1,73 M€. Se o DCF, com WACC 14%, apontar para EV abaixo de 1,6 M€, prepara argumentos de crescimento ou aceita que o 5× está no teto.

Exemplo trabalhado: Ana, Lda de retalho alimentar (Braga)

Cenário (sintético): Ana tem 70% de uma Lda com duas lojas; o sócio minoritário não vende. EBITDA normalizado 220.000 €; um cliente grossista representa 38% da receita.

| Cenário | Múltiplo | EV | Equity (sem dívida relevante) |

|---|---|---|---|

| Base | 4,5× | 990.000 € | 990.000 € |

| Com desconto concentração | 3,8× | 836.000 € | 836.000 € |

| Comprador optimista | 5,0× | 1.100.000 € | 1.100.000 € |

A participação de Ana (70%) vale, em teoria, 70% do equity após acordos estatutários e impostos. Posição assumida: com concentração acima de 35%, Ana deve negociar earn-out ligado à retenção do grossista — um múltiplo «cheio» sem proteção é ilusório.

Argumento em sentido contrário: «basta o balanço e o IES»

O melhor defensor desta posição dirá que o valor real está nos ativos líquidos e na contabilidade oficial: o comprador vê o capital social, o imobilizado e os passivos no Portal da Justiça; o IES reflete a realidade fiscal; multiplicar EBITDA é especulação de consultores. Em Ldas com imóveis na balança ou participações, o valor contabilístico ajustado pode, de facto, ser o piso relevante — e um DCF baseado em previsões optimistas do vendedor é facilmente desmontado na due diligence.

Rebater com rigor: para a maioria das Ldas operacionais (serviços, distribuição, indústria sem imóvel como activo principal), o mercado não compra livros contabilísticos — compra capacidade futura de gerar caixa. O IES mistura despesas pessoais, políticas de amortização e benefícios fiscais que não se repetem. O balanço de uma data não captura goodwill, contratos ou equipa. Por isso o tribunal de mercado em Portugal continua a ser EBITDA × múltiplo, validado por DCF e, quando aplicável, por valor dos ativos como piso.

Checklist de trabalho antes de falar com comprador ou banco

Checklist — calcular e defender o valor da Lda

Veredito

Para calcular o valor de uma empresa Lda com credibilidade em junho de 2026: (1) normalize o EBITDA com disciplina documental; (2) fixe um corredor de EV com múltiplos de mercado e a calculadora de valuation; (3) converta em equity com dívida e caixa reais; (4) use DCF para testar, não para inflacionar. Se o negócio for sobretudo imóveis ou holdings, comece pelo valor dos ativos e use múltiplos apenas como tecto. Em Ldas familiares com um sócio gerente, invista tempo no passo 1 — é onde ganha ou perde 20%–30% de valor perante um comprador experiente.

Perguntas Frequentes

Qual a diferença entre valor da Lda e valor das minhas quotas?

O valor da Lda corresponde ao equity total (100% das quotas). O valor das suas quotas é essa fatia, ajustada por pactos parassociais, direitos de preferência e impostos na cessão. Dois sócios com 50% cada raramente percebem o mesmo líquido se um tiver benefícios fiscais diferentes ou obrigações de não concorrência distintas.

Posso usar só o capital social do registo comercial?

Não para negociação de M&A. O capital social (ex.: 5.000 €) é irrelevante face a um EBITDA de centenas de milhares. Compradores pagam fluxos futuros, não o nominal inscrito na Conservatória.

Que múltiplo usar para uma Lda de serviços em Portugal?

Em junho de 2026, muitas Ldas de serviços B2B maduras negociam entre 4× e 6× EBITDA normalizado, antes de descontos por concentração ou dependência do fundador. Confirme no guia de múltiplos setoriais e teste na calculadora.

O DCF substitui o múltiplo de EBITDA?

Não na prática de mercado portuguesa para PME. O DCF complementa: se o DCF implícito estiver muito abaixo do EV por múltiplos, o comprador questiona o EBITDA ou o múltiplo. Veja o guia DCF em Portugal.

A calculadora inclui impostos e working capital?

Não. A calculadora de valuation por múltiplos estima EV e equity a partir de EBITDA, múltiplo, dívida e caixa. Impostos sobre mais-valias, ajustes de working capital no fecho e earn-outs são negociados na SPA — use a calculadora de valor líquido para o lado fiscal.

Vender quotas é o mesmo que vender o estabelecimento?

Não. A cessão de quotas transfere a sociedade (com contratos, passivos e licenças na medida acordada). O trespasse foca o estabelecimento comercial. A estrutura altera impostos e responsabilidades — veja cessão de quotas e compare com o seu advogado.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código das Sociedades Comerciais | Legislação | dre.pt |

| Portal da Justiça — Registo Comercial | Registo | publicacoes.mj.pt |

| Autoridade Tributária — Mais-valias | Fiscalidade | info.portaldasfinancas.gov.pt |

| Damodaran Online — dados de mercado | Benchmarks | pages.stern.nyu.edu/~adamodar/ |

| IVSC — International Valuation Standards | Normas de avaliação | ivsc.org |

Conclusão

Calcular o valor de uma Lda é construir um intervalo defendível: EBITDA normalizado, múltiplo de mercado, equity e validação por fluxos de caixa. A calculadora online acelera a matemática; a qualidade dos inputs e a narrativa dos ajustes é o que separa uma LOI aceite de uma devolvida.

Próximos passos

Abra a calculadora de valuation por múltiplos com o seu EBITDA normalizado e registe três cenários. Em seguida, leia como avaliar uma empresa em Portugal para triangulação completa e prepare a data room antes de partilhar números com compradores.

Guias Relacionados

Avaliação pelo Método dos Múltiplos: Guia PME

Guia prático de avaliação de empresas pelo método dos múltiplos em Portugal. EV/EBITDA, EV/Revenue, P/E, benchmarks setoriais e exemplos práticos.

Ler maisAvaliação de Empresas pelo Método DCF: Guia

Guia prático de avaliação de empresas pelo método DCF em Portugal. Projeção de cash flows, WACC, valor terminal e exemplo com PME portuguesa. Atualizado 2026.

Ler maisCalculadora de Valuation de Empresas PME Portugal

Ferramenta interativa para simular o valor de uma PME em Portugal com múltiplos de EBITDA e triangulação DCF. Passo a passo, exemplos numéricos e matriz de cenários (maio 2026).

Ler mais