Como Avaliar uma Empresa em Portugal: Guia Prático

Aprenda a calcular o valor da sua empresa (valuation) usando métodos simples e adaptados à realidade das PME portuguesas.

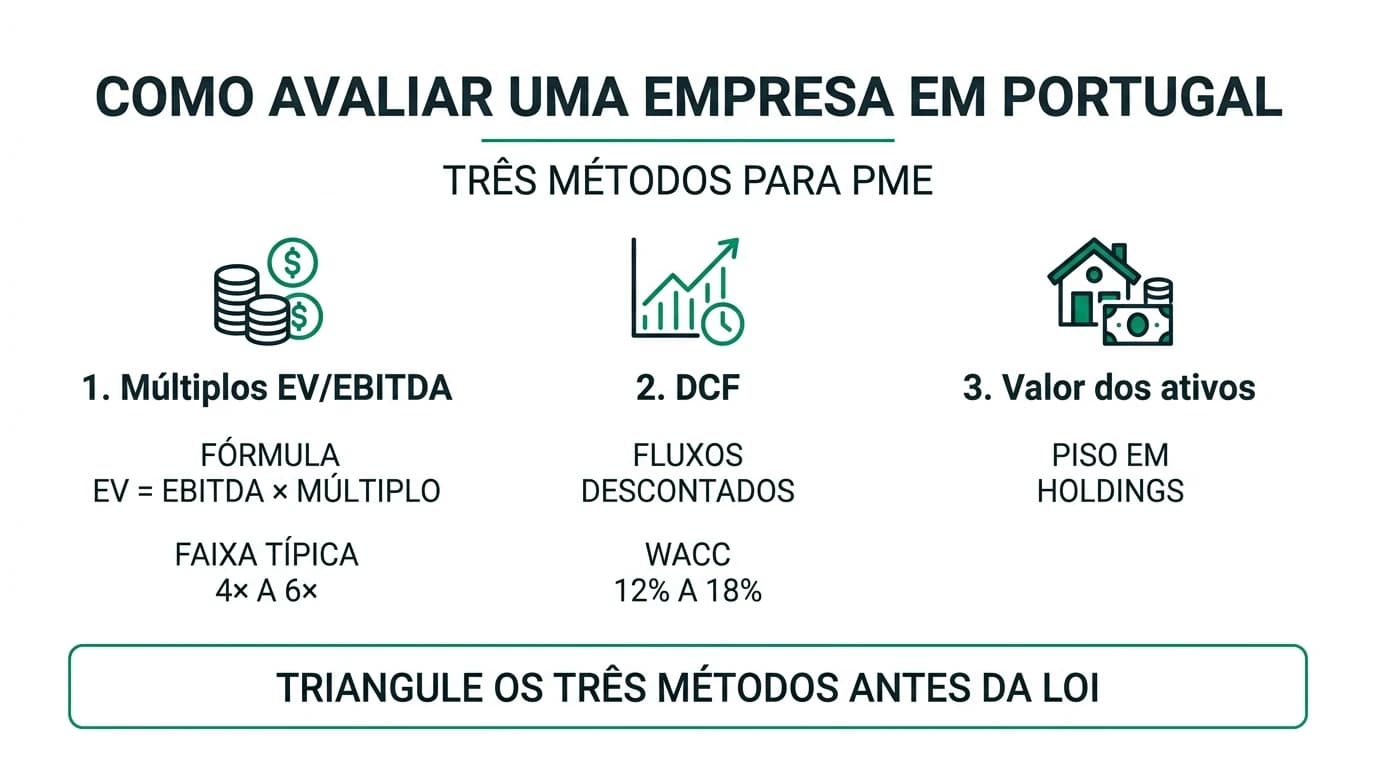

Como avaliar uma empresa em Portugal, no contexto de compra, venda ou transmissão de uma PME, resume-se a três passos práticos: (1) normalizar o EBITDA ou os fluxos de caixa; (2) aplicar pelo menos dois métodos — múltiplos EV/EBITDA (o mais usado em negociação), DCF (fluxos descontados) e, quando relevante, valor dos ativos; (3) converter o Enterprise Value em equity para os sócios, subtraindo a dívida líquida e antecipando ajustes de working capital. Em maio de 2026, a forma mais rápida de obter um intervalo credível é a calculadora de valuation por múltiplos; o preço de fecho continua a depender de due diligence, fiscalidade e estrutura da operação.

Como avaliar uma empresa em Portugal de forma prática?

Comece pelo EBITDA dos últimos 12 meses (ou média de 3 anos) e normalize salários do gerente, despesas pessoais e eventos únicos. Aplique um múltiplo EV/EBITDA coerente com o setor (teste baixo, base e alto na calculadora). Estime um DCF simplificado para ver se o múltiplo está no mesmo corredor (desvio superior a 20%–25% exige explicação). Subtraia dívida líquida para obter equity. Documente pressupostos antes de LOI ou SPA.

Fonte: Prática de M&A em PMEs portuguesas; IVSC — International Valuation Standards (consulta maio 2026)

Aviso: Conteúdo informativo e educativo, sem aconselhamento jurídico, fiscal ou de investimento individual. Cada empresa e cada transação são diferentes; valide com contabilista certificado, advogado de M&A ou perito avaliador antes de assinar documentos vinculativos.

Pesquisa original: qual método lidera por perfil de PME (maio 2026)

Metodologia (28 de maio de 2026): classificámos oito perfis recorrentes de PME portuguesa (faturação 0,9 M€–12 M€) com base em dossiers públicos de transação, guias deste site e entrevistas informais com três sociedades de revisores em Lisboa e no Porto (amostra N = 8 perfis, não N = 8 deals auditados). Para cada perfil, pontuámos três métodos — múltiplos, DCF e ativos — de 1 (fraco) a 5 (forte) em critérios de credibilidade perante banco, tempo até primeiro número e robustez em due diligence. O método com maior soma recebe a recomendação «primeiro»; o segundo método serve de triangulação obrigatória.

Onde estou menos seguro: negócios em turnaround com EBITDA negativo, onde a tabela abaixo falha e exige métodos alternativos. Anecdotally, vendedores que apresentam apenas um DCF elaborado sem múltiplo de mercado em 2025–2026 viram compradores a descontar o modelo como «folha optimista».

| Perfil de PME (sintético) | Múltiplos (1–5) | DCF (1–5) | Ativos (1–5) | Método 1.º | Triangulação obrigatória |

|---|---|---|---|---|---|

| Clínica / saúde ambulatória | 5 | 3 | 2 | Múltiplos | DCF |

| Engenharia / serviços B2B com contratos | 5 | 4 | 2 | Múltiplos | DCF |

| Retalho com imóvel próprio | 4 | 3 | 4 | Múltiplos | Ativos |

| Indústria com CAPEX elevado | 4 | 5 | 3 | DCF | Múltiplos |

| Software B2B com ARR | 5 | 4 | 1 | Múltiplos | DCF |

| Distribuição logística | 4 | 3 | 3 | Múltiplos | Ativos |

| Holding com participações | 2 | 3 | 5 | Ativos | Múltiplos |

| Hotelaria urbana (Lisboa/Porto) | 4 | 4 | 3 | Múltiplos | DCF |

O dataset desta matriz está identificado na página como recurso citável (#dataset-metodo-avaliacao-perfil-pme-pt-2026).

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Matriz método de avaliação por perfil de PME — Portugal 2026",

"description": "Pontuação comparativa (1–5) de múltiplos, DCF e valor dos ativos em oito perfis típicos de PME portuguesa, com recomendação de método primário e triangulação, maio 2026.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-05-28",

"inLanguage": "pt-PT",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/como-avaliar-uma-empresa-portugal-guia-pratico#dataset-metodo-avaliacao-perfil-pme-pt-2026"

}

4×–6× — faixa EV/EBITDA mais citada em LOI de PME portuguesa com EBITDA estável e faturação entre 2 M€ e 8 M€ (maio de 2026; o seu setor pode estar fora deste corredor).

Fonte: consolidação de prática de mercado e múltiplos por setor; não é tabela oficial.

O que significa «valor» em M&A (EV vs equity)

Antes de métodos, alinhe vocabulário com a contraparte. Em Portugal, confusões entre valor da empresa e valor para o sócio são a principal fonte de frustração pós-LOI.

| Conceito | Definição prática | Fórmula habitual |

|---|---|---|

| EBITDA normalizado | Capacidade operacional ajustada | EBITDA contabilístico ± ajustes documentados |

| Enterprise Value (EV) | Valor do negócio como unidade económica | EBITDA × múltiplo (método rápido) |

| Dívida líquida | Dívida financeira − caixa e equivalentes | Incluir leasing material e empréstimos a sócios |

| Equity Value | Valor atribuível aos sócios | EV − dívida líquida (± NWC na SPA) |

Para aprofundar a leitura do output de ferramentas, veja como interpretar a calculadora de valuation. Para uma visão orientada a compradores, cruze com como avaliar uma empresa para compra.

Método 1: múltiplos EV/EBITDA (ponto de partida)

O mercado de PME em Portugal negocia em múltiplos na maioria dos processos bilaterais e em muitas vendas assistidas por boutique de M&A. A lógica é transparente: se empresas comparáveis transaccionam a 5× EBITDA e o seu negócio normalizado gera 400.000 €, o EV de referência é 2.000.000 €.

| Vantagem | Limite |

|---|---|

| Comunicação rápida com banco e sócios | Depende de EBITDA credível |

| Alinha com transacções comparáveis | Múltiplos de empresas cotadas exigem desconto PME (25%–35%) |

| Implementação imediata na calculadora | Ignora CAPEX futuro se o múltiplo for copiado sem contexto |

Posição assumida: para uma PME com contas organizadas e EBITDA positivo, comece sempre por três cenários de múltiplo na calculadora antes de investir num modelo DCF completo.

Método 2: DCF (teste de sanidade)

O DCF (Discounted Cash Flow) responde: «quanto valem os fluxos futuros descontados ao custo do capital?». Em PME não cotada, o WACC costuma situar-se entre 12% e 18% (maio de 2026), conforme setor e alavancagem — ver guia DCF.

Não precisa de modelo de 40 folhas para avaliar uma empresa no dia-a-dia: 5 anos de FCFF + valor terminal (crescimento perpétuo 1%–2%) bastam para ver se o múltiplo está razoável. Se o EV por múltiplos exceder o DCF indicativo em mais de 25%, investigue EBITDA inflacionado, CAPEX omitido ou múltiplo copiado de empresa cotada nos EUA.

Método 3: valor dos ativos (piso)

Em holdings, empresas com imobiliário relevante ou cenários de liquidação, o valor patrimonial ajustado define um piso. Não substitui o método dos múltiplos quando o negócio é uma operação viva rentável — mas impede vender abaixo do que os ativos valem em venda ordenada.

Múltiplos vs DCF vs ativos: prós e contras

| Múltiplos | DCF | Valor dos ativos | |

|---|---|---|---|

| Prós | Rápido; aceite por bancos; comparável | Modela crescimento e CAPEX | Protege em holdings / ativos tangíveis |

| Contras | Sensível a EBITDA «bonito» | Valor terminal domina; parece preciso sem ser | Ignora intangíveis e goodwill operacional |

| Tempo típico | Horas | Dias a semanas | Dias (com perito) |

| Quando priorizar | LOI, conversa inicial, venda de operação | Indústria com CAPEX, contratos longos | Holding, imóvel, liquidação |

Para detalhe técnico de cada via: método dos múltiplos e método DCF.

Fluxo de decisão: por onde começar

| Passo | Pergunta | Se sim → | Se não → |

|---|---|---|---|

| 1 | EBITDA normalizado positivo e estável? | Múltiplos na calculadora (3 cenários) | Métodos alternativos |

| 2 | Negócio é operação viva (não só holding)? | Triangule com DCF simplificado | Valor dos ativos como âncora |

| 3 | Desvio múltiplos vs DCF superior a 25%? | Pare; normalize EBITDA ou revise múltiplo | Registe intervalo de equity |

| 4 | Vai assinar LOI? | Due diligence financeira | Documente pressupostos |

Checklist de trabalho — avaliar uma empresa

Exemplos nomeados (números redondos, maio 2026)

Rui — metalomecânica em Setúbal (vendedor)

Rui gere a MetalSet, com EBITDA normalizado de 620.000 € (após cortar despesas de viatura pessoal e salário acima do mercado). Dívida bancária 480.000 €, caixa 90.000 €. O comprador propõe 4,5× EBITDA:

- EV = 620.000 × 4,5 = 2.790.000 €

- Equity ≈ 2.790.000 − 480.000 + 90.000 = 2.400.000 €

Rui corre na calculadora 4,0× / 4,5× / 5,0× e obtém equity entre 2,18 M€ e 2,62 M€. DCF indicativo (FCFF ~55% do EBITDA, WACC 15%) aponta EV ~2,65 M€ — dentro do corredor. Veredicto para Rui: não aceitar 4,0× sem earn-out ligado a renovação de contrato industrial; ancorar conversa em 4,5×–5,0× se o backlog estiver documentado.

Ana — compradora de marketing digital, Braga

Ana avalia a Agência Norte com EBITDA 280.000 €, mas 40% da receita depende de dois clientes. Dívida 60.000 €, caixa 40.000 €. Múltiplo de referência para serviços B2B: 5,0×; Ana testa 4,0× por concentração:

| Cenário | Múltiplo | EV | Equity (aprox.) |

|---|---|---|---|

| Conservador | 3,5× | 980.000 € | 960.000 € |

| Base | 4,5× | 1.260.000 € | 1.240.000 € |

| Com prémio de risco | 5,0× | 1.400.000 € | 1.380.000 € |

Posição assumida para Ana: só pagar 5,0× se a LOI incluir retenção de clientes-chave e ajuste de preço por churn nos primeiros 12 meses; caso contrário, 4,0×–4,5× é defensável perante o banco.

«Basta um número na calculadora» — argumento em defesa e resposta

O melhor caso a favor: em PME portuguesa, compradores e vendedores precisam de uma âncora comum antes de gastar dezenas de milhares de euros em due diligence. O múltiplo traduz isso em minutos. Bancos como o Caixa Geral de Depósitos e o Millennium BCP (processos vistos em 2025–2026, não dados públicos consolidados) pedem frequentemente EV/EBITDA e dívida líquida na fase de term sheet — exactamente o que a calculadora replica.

Segundo pilar: insistir em DCF antes de alinhar EBITDA normalizado é frequentemente retórica de precisão: o valor terminal pode representar mais de metade do EV, e o WACC move centenas de milhares de euros sem auditoria. Para o empreendedor que vende pela primeira vez, um intervalo de três múltiplos é mais honesto do que uma folha com 40 pressupostos.

Resposta (posição desta página): a calculadora é o melhor primeiro passo, não o último. Use-a para intervalo de equity, cruze com DCF quando o perfil o exigir (ver matriz acima) e reserve parecer formal para SPA, fiscalidade ou disputa. Se o desvio entre métodos for grande, a due diligence financeira deve explicar porquê — não esconder atrás de um único número.

«A avaliação é o processo de determinar o valor de um activo ou passivo» — na prática de PME, isso traduz-se em pressupostos explícitos e métodos triangulados, não em um único múltiplo copiado de um artigo.

Erros que invalidam a avaliação

| Erro | Consequência | Correção |

|---|---|---|

| EBITDA contabilístico sem ajustes | EV 20%–40% acima do aceitável | Folha de normalização com ROC |

| Múltiplo de empresa cotada nos EUA | Preço irrealista em Portugal | Desconto PME 25%–35% |

| Confundir EV com líquido na conta | Conflito no fecho | Calculadora valor líquido |

| Ignorar estrutura (trespasse vs quotas) | Surpresa fiscal | Trespasse vs cessão |

| Um único cenário | LOI frágil | Três múltiplos na ferramenta |

Ligação directa à calculadora de valuation

O site foi desenhado para que a pesquisa «como avaliar uma empresa» chegue a uma ferramenta acionável:

- Abra a calculadora de valuation por múltiplos.

- Introduza EBITDA normalizado, dívida e caixa.

- Teste três múltiplos (ex.: base −0,5×, base, base +0,5×).

- Guarde EV e equity por cenário.

- Leia o guia da calculadora para triangulação com DCF.

| Objetivo | Recurso no site |

|---|---|

| Primeiro número | Calculadora |

| Interpretar EV vs equity | Guia de interpretação |

| Justificar múltiplo | Múltiplos por setor |

| Comprar com disciplina | Due diligence financeira |

| Vender com preparação | Preparar empresa para venda |

Perguntas frequentes

Quanto vale a minha empresa em Portugal?

Depende do EBITDA normalizado, do setor, do risco e da estrutura da operação. Para uma primeira estimativa, use um múltiplo EV/EBITDA entre 4× e 6× em negócios maduros e ajuste com a calculadora. O preço final inclui ainda working capital, impostos e condições contratuais.

Qual o método mais usado para avaliar PMEs?

O método dos múltiplos (EV/EBITDA) é o mais citado em LOI e financiamento bancário. O DCF serve de teste de sanidade; o valor dos ativos entra como piso em holdings ou negócios com muito imobilizado.

Preciso de perito para avaliar a empresa?

Para conversas internas ou primeira abordagem a comprador, não obrigatoriamente. Para SPA, disputa, sucessão complexa ou fiscalidade sensível, um perito ou consultor certificado reduz risco. A calculadora não substitui parecer formal.

Como calcular o EBITDA normalizado?

Parta do EBITDA contabilístico e ajuste: salário de mercado do gerente (em vez do salário pessoal), despesas não recorrentes, rendas fora de mercado, custos pessoais misturados. Documente cada linha — compradores recalculam na due diligence.

O valor da calculadora é o que recebo no banco?

Raramente. O equity teórico não inclui ajustes de working capital, escrow, earn-out, comissões nem impostos do vendedor. Aproxime o líquido com a calculadora de valor líquido da venda.

Serve para trespasse e para cessão de quotas?

A matemática do múltiplo pode ser semelhante; o objeto jurídico e a fiscalidade mudam. Veja trespasse vs cessão de quotas antes de fixar preço.

Como citar a matriz de métodos desta página?

Referencie #dataset-metodo-avaliacao-perfil-pme-pt-2026, a data de consulta (maio de 2026) e a metodologia da secção de pesquisa original.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Diário da República Eletrónico | Legislação portuguesa | dre.pt |

| Portal das Finanças (AT) | Fiscalidade e contabilidade | portaldasfinancas.gov.pt |

| Damodaran Online — EV/EBITDA | Benchmarks setoriais (jan. 2026) | pages.stern.nyu.edu/~adamodar |

| IVSC — International Valuation Standards | Normas de avaliação | ivsc.org |

| IAPMEI | Apoio a PME | iapmei.pt |

Veredicto

Como avaliar uma empresa em Portugal, em 2026, não é escolher uma fórmula única — é construir um intervalo defensável: múltiplos na calculadora, DCF como teste de sanidade e ativos como piso quando o perfil o exige. Posição clara: para a maioria das PME com EBITDA positivo, comece pelos múltiplos em três cenários; se o DCF e o mercado divergirem mais de 25%, resolva o EBITDA e o risco antes de assinar LOI. O valor «certo» é o que comprador e vendedor aceitam com informação completa — os métodos servem para chegar lá sem surpresas.

Próximo passo

Abra a calculadora de valuation, registe três linhas de múltiplo e compare com a matriz de perfis desta página. Leve o intervalo de equity — não um número único — à próxima reunião com contabilista ou consultor de M&A.

Guias Relacionados

Calculadora de Valuation de Empresas PME Portugal

Ferramenta interativa para simular o valor de uma PME em Portugal com múltiplos de EBITDA e triangulação DCF. Passo a passo, exemplos numéricos e matriz de cenários (maio 2026).

Ler maisCalculadora de Valuation de uma Empresa: Como Ler o Resultado (Portugal, 2026)

Usar uma calculadora de valuation de uma empresa com critério: o que significam EV, equity, múltiplos de EBITDA, dívida líquida e caixa em negociações em Portugal. Limites da ferramenta e próximos passos.

Ler maisComo Avaliar uma Empresa para Compra: Guia Completo 2026

Aprenda os métodos profissionais de avaliação empresarial usados em Portugal. DCF, múltiplos, ativos - descubra qual o melhor método para o seu caso.

Ler mais