Mais-Valias na Venda de Quotas (IRS): Cálculo, Englobamento e Declaração (2026)

Passo a passo do cálculo das mais-valias em IRS na cessão de quotas por pessoa singular: base de tributação, 28% vs englobamento, micro e pequenas empresas e visão geral da declaração no IRS — com remissões ao guia geral de impostos.

Atualizado: 19 de maio de 2026

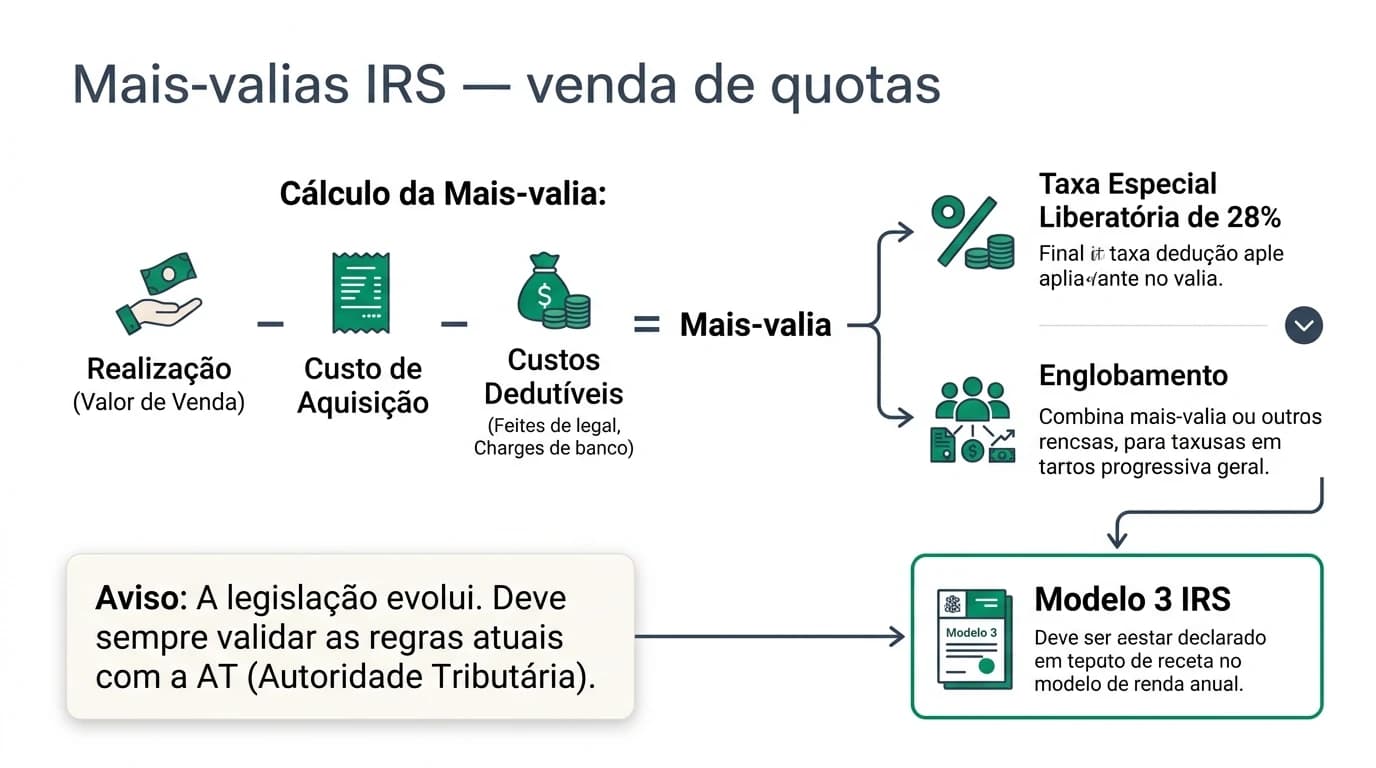

Como se calcula, em traços largos, a mais-valia na venda de quotas em IRS?

Toma-se o valor de realização (preço efectivo) e deduzem-se o custo de aquisição das quotas e despesas legitimamente relacionadas com a aquisição e alienação, quando aceites fiscalmente. O resultado é a mais-valia, tributável em IRS na categoria G, em regra com opção ou regras específicas entre tributação autónoma (28%) e englobamento nas taxas progressivas — conforme o Código do IRS e orientação da Autoridade Tributária em vigor no ano.

Fonte: Código do IRS / Autoridade Tributária

Sumário executivo

Este guia aprofunda o cálculo e a lógica de tributação em IRS na venda de quotas por pessoa singular, em complemento ao panorama geral em Impostos na venda de empresas. A recomendação CCO do ficheiro 2026-04-16-recommend-compravendaempresa.json pedia um texto focado em cálculo e declaração, distinguindo-o do guia de reinvestimento (reinvestimento de mais-valias).

Ponto principal: o imposto final depende do valor da mais-valia, da estrutura da operação e das regras do ano fiscal — incluindo benefícios para micro e pequenas empresas quando cumpridos os pressupostos legais.

Aviso: o Código do IRS altera-se; valide sempre tabelas, anexos do Modelo 3 e portarias em vigor com um contabilista certificado e a informação oficial da AT.

Componentes do cálculo (visão operacional)

| Componente | Significado habitual | Documentação a guardar |

|---|---|---|

| Valor de realização | Preço e quaisquer contrapartidas (ajustáveis ao momento da alienação) | Escritura/ contrato, reconciliação de ajustes de preço |

| Valor/custo de aquisição | O que pagou pelas quotas (e regra de actualização quando aplicável) | Escrituras anteriores, factor de actualização se previsto na lei |

| Despesas dedutíveis | Custos necessários à aquisição e à venda, quando aceites | Facturas de assessoria ligada ao negócio, comprovativos |

O resultado é a mais-valia potencialmente tributável, antes de regimes especiais (como benefício para micro/pequenas empresas) ou de opções como o reinvestimento, tratadas no guia de reinvestimento.

Exemplo numérico simples (ilustrativo)

Suponha:

- Valor de realização: 350.000 €

- Custo de aquisição comprovado: 100.000 €

- Despesas dedutíveis (ex.: parte de honorários e custos de formalização aceites): 5.000 €

A mais-valia seria 245.000 € antes de qualquer benefício ou englobamento. O imposto efetivo depende da seguir à secção seguinte e de regras de 50% para micro/pequenas empresas quando aplicável (ver também guia geral).

Tributação em IRS: autónoma vs englobamento

| Modalidade | Ideia geral | Quando pensar com contabilista |

|---|---|---|

| Taxa autónoma (28%) | Tributação específica sobre a mais-valia na categoria G | Quer previsibilidade e simplicidade de simulação |

| Englobamento | Integração em rendimentos sujeitos a taxas progressivas | Quando o agregado familiar e outros rendimentos tornam o englobamento vantajoso |

| Regras especiais | Ex.: micro e pequenas empresas (redução à base tributável quando cumpridos requisitos) | Crítico validar critérios de qualificação da sociedade |

Quem está em idade de reforma ou já recebe pensões deve cruzar esta tabela com o art. 43.º CIRS e com a lógica de englobamento familiar — tema dedicado em Isenção de Mais-Valias na Venda de Empresa para Reforma.

Como referido no guia de impostos na venda, em certas combinações de curta detenção e rendimento coletável elevado pode aplicar-se englobamento obrigatório — a simulação fiscal evita surpresas.

Declaração anual (Modelo 3): o que preparar

| Item | Acção prática |

|---|---|

| Datas | Aquisição original vs data da venda (impacta detenção e regimes) |

| Anexos | Preenchimento dos quadros respeitantes a mais-valias e património (conforme instruções do ano) |

| Prova | Pasta com escrituras, facturas e reconciliação do preço |

A AT publica anualmente instruções de preenchimento; utilize sempre a versão do ano fiscal em causa. Para a alienação de quotas, veja também o enquadramento jurídico da cessão de quotas e o planeamento pré-venda em organização patrimonial antes da venda.

Perguntas frequentes

Este guia substitui o artigo geral de impostos na venda?

Não. O guia Impostos na venda de empresas cobre quotas vs ativos, IMT, selo e visão global. Este texto foca IRS na venda de quotas e lógica de cálculo.

O reinvestimento está aqui?

O regime de reinvestimento é explicado em reinvestimento de mais-valias. Aqui tratamos sobretudo da base de cálculo e da declaração.

Posso deduzir qualquer honorário de advogado?

Nem todos os custos são aceites na base de mais-valia; depende da ligação necessária à aquisição/alienação e da lei em vigor. Liste e valide com contabilista.

A mais-valia engloba-se sempre de forma opcional?

Nem sempre; há combinações em que o englobamento é obrigatório ou em que a opção não existe. Simule o ano fiscal completo.

E se a empresa for pequena?

Pode haver benefício relevante (ex.: tributação sobre fracção da mais-valia) quando preenchidos os requisitos legais para micro/pequenas empresas — confira o quadro correspondente no guia geral e legislação atual.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código do IRS (versão consolidada) | Legislação | dre.pt |

| Autoridade Tributária | Informação fiscal | portaldasfinancas.gov.pt |

| Portal das Finanças | Serviços e formulários | portaldasfinancas.gov.pt |

Conclusão

Calcular e declarar mais-valias na venda de quotas é um exercício de precisão documental e de escolha fiscal (autónoma, englobamento, regimes especiais). Cruze este guia com o panorama fiscal completo e com assessores que acompanhem o Modelo 3 do ano relevante.

Próximos passos

Compare cenários com o seu contabilista; leia reinvestimento de mais-valias se planear reinvestir o produto; alinhe a documentação societária com cessão de quotas.

Sugestão CCO

Artigo alinhado à recomendação API CCO (2026-04-16) sobre «Tributação de Mais-Valias na Venda de Quotas (IRS)» — foco em cálculo e declaração, sem substituir o guia geral nem o texto de reinvestimento.

Guias Relacionados

Impostos na Venda de Empresas em Portugal: Guia Fiscal

Guia completo sobre a tributação na venda de quotas, trespasse e ativos em Portugal: mais-valias, isenções, IMT, Imposto de Selo e taxas IRS/IRC aplicáveis em 2026.

Ler maisIsenção de Mais-Valias na Venda de Empresa para Reforma

Fundadores na reforma: art. 43.º CIRS (mais-valias em quotas PME não cotadas), exclusões por prazo, englobamento com pensões. Distinto de regras para imóveis.

Ler maisReinvestimento de Mais-Valias na Venda de Empresas

Guia sobre reinvestimento de mais-valias na venda de quotas de PMEs: exclusão ou diferimento em IRS e IRC, prazos, ativos elegíveis e erros de planeamento fiscal em Portugal (2026).

Ler mais