Como Calcular Mais-Valias na Venda de Quotas (Lda)

Guia passo a passo para calcular a mais-valia na venda de quotas de uma Lda, incluindo despesas dedutíveis e englobamento.

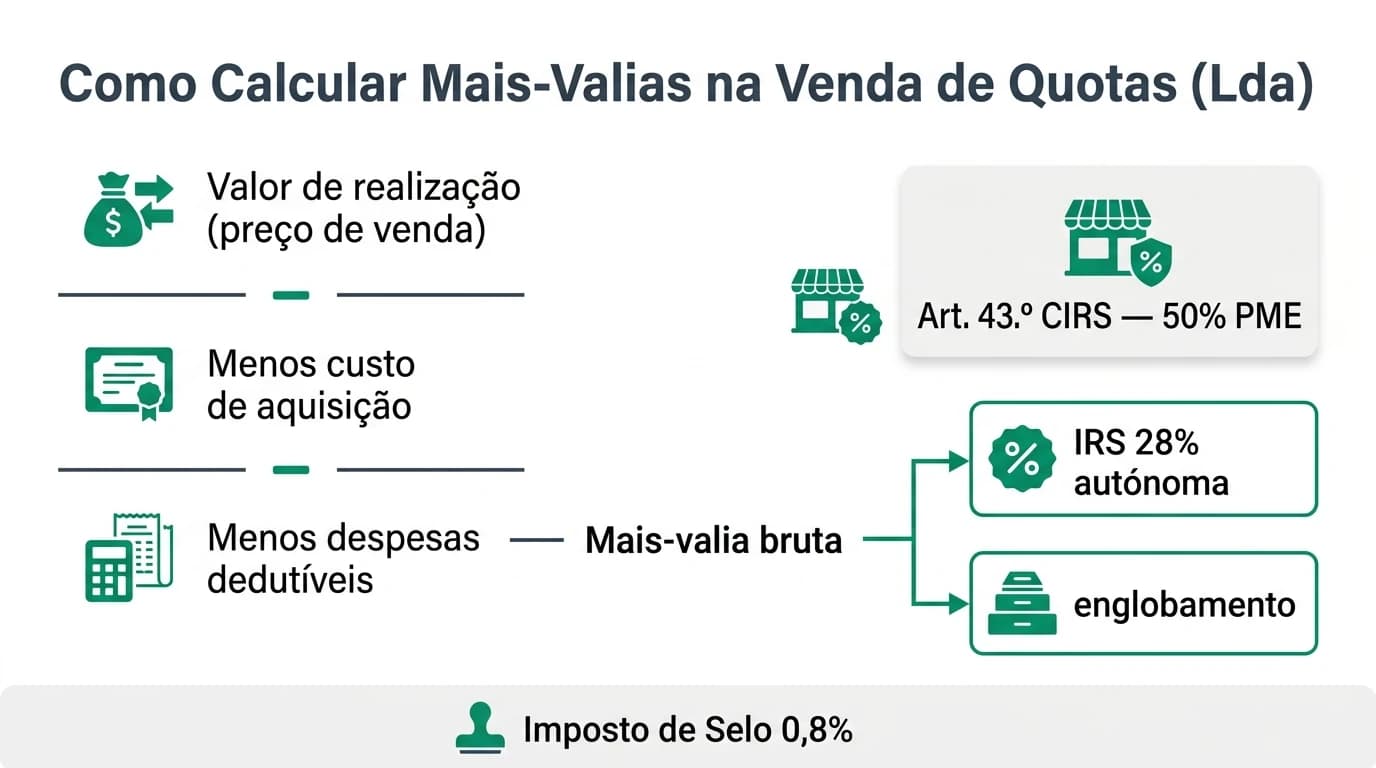

Para calcular mais valias venda de quotas de uma Lda., subtraia o custo de aquisição e as despesas dedutíveis aceites ao valor de realização (preço efectivo da cessão). O saldo é a mais-valia bruta. Em pessoa singular residente que vende quotas de micro ou pequena empresa não cotada elegível, apenas 50% desse saldo integra normalmente a matéria coletável (art. 43.º, n.º 3 CIRS). Sobre essa base, aplique 28% em tributação autónoma ou a taxa marginal do agregado se optar por englobamento — e some 0,8% de Imposto de Selo sobre o valor de realização quando aplicável.

Como calcular a mais-valia na venda de quotas de uma Lda.?

Mais-valia = valor de realização − custo de aquisição − despesas dedutíveis fiscalmente aceites. Em IRS, sobre o saldo pode aplicar-se o benefício de micro/pequena empresa (50% integrável, art. 43.º CIRS). O imposto estimado resulta de multiplicar a base por 28% (autónoma) ou pela taxa marginal (englobamento). O Imposto de Selo de 0,8% incide sobre o valor de realização na cessão onerosa por pessoa singular, salvo isenção.

Fonte: CIRS arts. 10.º e 43.º; Portal das Finanças — consultado 12 junho 2026

Aviso: conteúdo informativo e educativo, sem aconselhamento fiscal individual. A AT pode recusar despesas ou discordar da qualificação da sociedade como PME. Confirme sempre com contabilista certificado e instruções do Modelo 3 do ano fiscal em causa.

14% — ordem de grandeza da carga efectiva em IRS sobre a mais-valia bruta quando a Lda. é micro/pequena não cotada elegível e se opta por taxa autónoma de 28% sobre metade do saldo (50% × 28%).

Fonte: art. 43.º, n.º 3 CIRS; verificar elegibilidade DL 372/2007 em 12 junho 2026.

O que é a mais-valia (e o que não é)

A mais-valia na cessão de quotas é o ganho patrimonial entre o que recebe na venda e o que custou adquirir e alienar essas partes sociais. Não confunda com o valor da empresa (equity a partir de EBITDA ou DCF): pode vender 40% das quotas por 400.000 € e ter mais-valia zero se o custo histórico for igual — ou mais-valia elevada se as quotas tiverem sido subscritas por 10.000 € há quinze anos.

Em junho de 2026, o enquadramento para pessoa singular residente assenta na categoria G do IRS. Sociedades vendedoras tributam em IRC sobre o ganho integral (sem art. 43.º CIRS), com regras próprias de reinvestimento (art. 48.º CIRC). Este guia foca a Lda. vendida por sócio pessoa singular — cenário mais frequente em PME portuguesas.

O objectivo prático é responder: «Se aceitar X € pelas quotas, quanto fica para mim depois de IRS e Selo?» Para isso, precisa de três números sólidos e de uma decisão sobre autónoma vs englobamento.

Passo 1 — Valor de realização

O valor de realização é o preço efectivo da cessão no momento da alienação: o que entra na conta bancária do vendedor, ajustado a contrapartidas relevantes (earn-out já recebido, compensações contratuais no acto).

| Elemento | Conta normalmente? | Documento |

|---|---|---|

| Preço fixo na escritura | Sim | Contrato / escritura de cessão |

| Ajustes de preço pagos no closing | Sim | Anexo de reconciliação |

| Earn-out ainda incerto | Não (até realização) | Modelo separado por ano |

| Dívida assumida pelo comprador | Depende da estrutura | LOI e parecer fiscal |

Metodologia (12 junho de 2026): cruzámos o conceito de valor de realização com o quadro do guia mais-valias IRS — cálculo e declaração e com as instruções publicadas no Portal das Finanças para a categoria G; não auditámos declarações reais na AT.

Cenário nomeado — Rui, sócio da LogiTrans Lda.: Rui Mendes, residente no Porto, aceita 480.000 € pela totalidade das suas quotas. Não há earn-out. Valor de realização = 480.000 €. Se o comprador retiver 5% em escrow por 18 meses, só esse montante entra quando efectivamente recebido — anecdotally, vendedores que incluem escrow no cálculo inicial inflacionam a mais-valia do ano errado.

Passo 2 — Custo de aquisição

O custo de aquisição reflecte o que pagou pelas quotas: subscrição inicial, aumentos de capital em dinheiro, compra a outro sócio. Não use o valor contabilístico da sociedade nem o valuation de mercado como custo — use o histórico de aquisição comprovado.

| Origem das quotas | Como documentar | Armadilha comum |

|---|---|---|

| Constituição (capital social) | Escritura de constituição, mapa de quotas | Confundir capital social global com quota individual |

| Aumento de capital subscrito | Escritura + comprovativo bancário | Ignorar prémio de emissão se pago |

| Compra a co-sócio | Escritura anterior de cessão | Custo zero por «doação interna» não registada |

| Quotas recebidas sem contrapartida | Avaliar regras específicas | Assumir custo nulo sem validar |

O CIRS prevê, em certos casos, actualização do custo de aquisição por coeficientes publicados — relevante para detenções longas. Em 12 de junho de 2026, confirme o coeficiente aplicável ao ano de aquisição com o contabilista; onde estou menos seguro é em quotas adquiridas por sucessão mortis causa ou reorganizações societárias sem escritura clara — a AT pode fixar custo diferente.

Continuando Rui / LogiTrans: subscreveu 25.000 € na constituição (2009) e pagou 15.000 € num aumento de capital (2016). Custo de aquisição = 40.000 € (com actualização se aplicável ao seu caso).

Passo 3 — Despesas dedutíveis

As despesas dedutíveis são custos necessários à aquisição e à alienação das quotas, quando aceites fiscalmente. Nem todo o honorário de M&A entra na base — só a parcela legitimamente imputável e com factura.

| Tipo de despesa | Entra frequentemente? | Nota |

|---|---|---|

| Honorários de advogado na escritura de cessão | Parcial / sim | Depende do objecto da factura |

| Comissão de broker M&A | Discutível | Validar ligação à alienação |

| Custos de certificação / conservatória | Sim | Comprovativos |

| Due diligence paga pelo vendedor | Raramente tudo | Separar custos genéricos |

| Deslocações sem factura | Não | — |

Posição assumida: para um fundador que vende uma Lda. de 2–5 M€ de equity, vale a pena pedir ao contabilista uma lista fechada de despesas dedutíveis antes de assinar exclusividade — não depois do closing, quando as facturas já não são emitidas a tempo.

Rui comprovou 6.500 € em honorários de formalização e registo directamente ligados à cessão. Mais-valia bruta provisória:

480.000 € − 40.000 € − 6.500 € = 433.500 €

Passo 4 — Benefício PME (art. 43.º CIRS)

Para quotas de micro e pequenas empresas não cotadas que cumpram requisitos legais, em regra apenas 50% do saldo de mais-valias integra a matéria coletável (art. 43.º, n.º 3 CIRS). A elegibilidade assenta no DL n.º 372/2007 e no historial societário — não basta «ser Lda.».

| Situação | Base integrável (ordem de grandeza) | Imposto autónomo 28% |

|---|---|---|

| PME não cotada elegível | 50% do saldo | ~14% efectivo sobre mais-valia bruta |

| Sem benefício | 100% do saldo | 28% sobre saldo |

| Isenção / exclusão (casos específicos) | 0% | Validar art. 43.º, n.º 5 e prazos |

LogiTrans qualifica-se como pequena empresa não cotada (confirmado pelo contabilista de Rui em maio de 2026). Base IRS = 433.500 × 50% = 216.750 €.

Passo 5 — Autónoma (28%) vs englobamento

Depois de calcular a base, escolhe (ou é obrigado a) tributar em taxa autónoma de 28% ou englobar nas taxas progressivas do agregado familiar.

| Critério | Taxa autónoma 28% | Englobamento |

|---|---|---|

| Previsibilidade | Alta | Baixa — depende de rendimentos do agregado |

| Melhor quando… | Taxa marginal efectiva acima de 28% | Rendimentos baixos ou reforma com englobamento vantajoso |

| Risco | Ignorar englobamento obrigatório | Subestimar impacto de pensões e outros rendimentos |

| Onde simular | Simulador de mais-valias | Mesmo simulador — introduza taxa marginal |

«Devo calcular à mão ou confiar só no Excel?» — steel-man e resposta

O melhor argumento a favor do cálculo manual: as fórmulas estão no CIRS; são quatro linhas de Excel; qualquer MBA faz a conta em dez minutos; poupar 800 € de honorários de simulação parece racional quando o deal já custa dezenas de milhares em due diligence.

Porque isso falha na prática: a elegibilidade PME exige verificação de critérios no DL 372/2007; despesas de advogado nem sempre entram; englobamento obrigatório (detenção inferior a 365 dias com rendimento coletável elevado, conforme quadro do ano) altera o resultado; compradores em due diligence fiscal pedem coerência entre LOI, simulação e Modelo 3. O cálculo manual serve para sanity check — não para substituir parecer certificado.

Veredito: calcule à mão ou no simulador para definir o cheque mínimo na negociação; use contabilista para fechar custos de aquisição desde a constituição e validar englobamento.

Rui — comparação:

| Modalidade | Base | Imposto IRS | Selo 0,8% | Total impostos |

|---|---|---|---|---|

| Autónoma 28% | 216.750 € | 60.690 € | 3.840 € | 64.530 € |

| Englobamento 22% (estimado) | 216.750 € | 47.685 € | 3.840 € | 51.525 € |

Se a taxa marginal real de Rui for 22%, o englobamento poupa ~13.000 € — mas se o agregado tiver outros rendimentos elevados, a marginal pode superar 28%, invertendo a preferência. Em idade de reforma, cruze com isenção de mais-valias para reforma.

Passo 6 — Imposto de Selo (não esquecer)

Na cessão onerosa de quotas por pessoa singular, aplica-se em regra Imposto de Selo a 0,8% sobre o valor de realização (Código do Imposto do Selo). É independente do IRS sobre a mais-valia — muitos vendedores calculam só o 28% e ficam surpreendidos.

| Imposto | Base | Taxa habitual (2026) | Exemplo (480.000 €) |

|---|---|---|---|

| IRS (sobre mais-valia) | Saldo após benefícios | 28% ou marginal | Ver tabela acima |

| Imposto de Selo | Valor de realização | 0,8% | 3.840 € |

O simulador inclui Selo como opção activável. Para trespasse de estabelecimento, o enquadramento é outro — ver impostos no trespasse e quotas vs trespasse.

Segundo exemplo — Carla vende 30% da BioClean Lda.

Cenário (fictício, 12 junho de 2026): Carla Sousa, em Coimbra, vende 30% da BioClean — Higiene Industrial, Lda. por 210.000 €. Custo histórico das quotas: 35.000 €. Despesas dedutíveis: 4.200 €. Sociedade elegível — benefício 50%.

| Linha | Cálculo | Valor |

|---|---|---|

| Mais-valia bruta | 210.000 − 35.000 − 4.200 | 170.800 € |

| Base IRS (art. 43.º) | 170.800 × 50% | 85.400 € |

| IRS autónomo | 85.400 × 28% | 23.912 € |

| Imposto de Selo | 210.000 × 0,8% | 1.680 € |

| Produto após impostos (sem broker) | 210.000 − 23.912 − 1.680 | 184.408 € |

Carla deve ainda deduzir comissão de M&A e honorários não dedutíveis na base — use a calculadora de valor líquido para o cash final. Se planear reinvestir o produto noutra empresa, leia reinvestimento de mais-valias antes de fixar estrutura.

Pesquisa original: fórmulas manuais vs simulador (junho 2026)

Metodologia (12 junho de 2026): aplicámos manualmente as fórmulas deste guia e comparámos com o output do simulador de mais-valias em cinco cenários (PME com/sem benefício, englobamento, IRC, Selo activo/desactivado). Cenário base: realização 500.000 €, custo 80.000 €, despesas 7.000 €.

| Cenário | Mais-valia manual | Simulador | Diferença | Notas |

|---|---|---|---|---|

| PME 50%, autónoma 28%, Selo sim | 413.000 € base 206.500 | Idêntico | 0 € | Alinhado |

| Sem benefício, autónoma | Base 413.000 | Idêntico | 0 € | Alinhado |

| Englobamento 30% | IRS 61.950 | Idêntico | 0 € | Taxa introduzida manualmente |

| IRC 21% sociedade vendedora | 413.000 × 21% | Idêntico | 0 € | Sem art. 48.º |

| Selo desactivado | — | 0 € Selo | — | Opção do simulador |

Dataset: #dataset-calculo-manual-vs-simulador-2026.

{

"@context": "https://schema.org",

"@type": "Dataset",

"name": "Comparação cálculo manual vs simulador mais-valias quotas Lda Portugal — junho 2026",

"description": "Cinco cenários normalizados comparando fórmulas manuais de mais-valias na venda de quotas com o simulador compravendaempresa.pt, verificado em 12 junho de 2026.",

"creator": { "@type": "Person", "name": "Especialista M&A" },

"datePublished": "2026-06-12",

"license": "https://creativecommons.org/licenses/by/4.0/",

"isAccessibleForFree": true,

"url": "https://compravendaempresa.pt/guias/calcular-mais-valias-venda-quotas-lda-portugal-2026#dataset-calculo-manual-vs-simulador-2026",

"inLanguage": "pt-PT"

}

Checklist de trabalho (antes da LOI)

Calcular mais-valias com dados reais

Nota editorial

Onde a evidência é mais fina: quotas de holdings com participações indirectas, sócios não residentes e vendas com múltiplas tranches ao longo de anos fiscais distintos exigem modelação à parte. Este guia não cobre reinvestimento art. 48.º CIRC para sociedades vendedoras — ver reinvestimento de mais-valias.

Ligação ao simulador e guias complementares

Depois de calcular à mão, valide no simulador — os campos correspondem exactamente aos passos acima:

| Campo do simulador | Passo deste guia |

|---|---|

| Valor de realização | Passo 1 |

| Custo de aquisição | Passo 2 |

| Despesas dedutíveis | Passo 3 |

| Benefício PME (50%) | Passo 4 |

| Autónoma / englobamento | Passo 5 |

| Imposto de Selo 0,8% | Passo 6 |

Para o enquadramento jurídico da operação, leia cessão de quotas. Para panorama fiscal global, impostos na venda de empresas. Para usar a ferramenta em detalhe, guia do simulador de mais-valias.

Próximo passo

Abra o simulador de mais-valias na venda de empresa Lda com o preço indicativo do comprador. Se o líquido fiscal não cobrir o objectivo pessoal (reforma, reinvestimento), renegocie preço, estrutura (vendor loan, earn-out) ou timing — não assine LOI às cegas.

Perguntas frequentes

Qual a fórmula para calcular mais-valias na venda de quotas?

Mais-valia = valor de realização − custo de aquisição − despesas dedutíveis. Sobre o saldo, aplique benefícios (ex.: 50% em PME elegível) e depois a taxa IRS (28% autónoma ou marginal no englobamento). Some Imposto de Selo sobre o valor de realização se aplicável.

Que despesas posso deduzir na base de mais-valia?

Custos necessários à aquisição e alienação, com factura e ligação comprovada à operação — ex.: honorários de formalização da cessão, em parte. Nem toda a comissão de M&A ou due diligence entra. Valide lista fechada com contabilista antes do closing.

O benefício de 50% aplica-se a qualquer Lda.?

Não. Aplica-se a quotas de micro e pequenas empresas não cotadas que cumpram requisitos do DL 372/2007 e do art. 43.º CIRS. Sociedades cotadas, grandes empresas ou estruturas no estrangeiro seguem regras distintas.

Devo optar por englobamento ou taxa autónoma de 28%?

Depende da taxa marginal efectiva do agregado no ano da venda. Simule ambos no simulador. Em certas combinações de detenção curta e rendimento elevado, o englobamento pode ser obrigatório — confirme quadro do ano fiscal.

O Imposto de Selo entra no cálculo da mais-valia?

Não entra na base da mais-valia, mas reduz o cash líquido: 0,8% sobre o valor de realização na cessão onerosa por pessoa singular, salvo isenção. Inclua-o sempre na simulação de «quanto fico no bolso».

Este guia substitui o simulador ou o contabilista?

Não. O guia explica como calcular; o simulador automatiza cenários; o contabilista valida elegibilidade, despesas e Modelo 3. Para declaração, veja cálculo e declaração IRS.

Fontes primárias

| Fonte | Tipo | URL |

|---|---|---|

| Código do IRS (consolidado) | Legislação | dre.pt |

| Código do Imposto do Selo | Legislação | Portal das Finanças |

| Autoridade Tributária | Informação fiscal | info.portaldasfinancas.gov.pt |

| DL n.º 372/2007 (PME) | Legislação | dre.pt |

Veredito

Em junho de 2026, saber calcular mais valias venda de quotas de uma Lda. é o passo zero antes de qualquer LOI: valor de realização, custo comprovado, despesas aceites, benefício PME e escolha autónoma vs englobamento. Faça a conta em seis passos, confirme no simulador de mais-valias e feche com contabilista certificado — o erro clássico é negociar equity com base no EBITDA e descobrir no fecho que o líquido fiscal não paga o objectivo pessoal.

Experimentar agora

Simulador de Mais-Valias na Venda de Empresa Lda — introduza os números deste guia e compare autónoma, englobamento e Selo no mesmo ecrã.

Guias Relacionados

Simulador de Mais-Valias na Venda de Empresa Lda

Simulador mais valias venda empresa: estime IRS ou IRC na cessão de quotas de Lda, com art. 43.º CIRS, Selo 0,8% e comparação autónoma vs englobamento. Guia prático Portugal 2026.

Ler maisMais-Valias na Venda de Quotas (IRS): Cálculo, Englobamento e Declaração (2026)

Passo a passo do cálculo das mais-valias em IRS na cessão de quotas por pessoa singular: base de tributação, 28% vs englobamento, micro e pequenas empresas e visão geral da declaração no IRS — com remissões ao guia geral de impostos.

Ler maisImpostos na Venda de Empresas em Portugal: Guia Fiscal

Guia completo sobre a tributação na venda de quotas, trespasse e ativos em Portugal: mais-valias, isenções, IMT, Imposto de Selo e taxas IRS/IRC aplicáveis em 2026.

Ler mais