Quanto custa uma due diligence em Portugal? Orçamento para PMEs (2026)

Descubra o orçamento detalhado para uma due diligence em PMEs portuguesas em 2026. Guia completo sobre custos financeiros, jurídicos, fiscais e operacionais para compradores.

Quanto custa uma due diligence para uma PME em Portugal?

O custo de uma due diligence para uma PME em Portugal varia significativamente, geralmente entre 20.000 EUR e 200.000 EUR, dependendo da dimensão e complexidade da empresa-alvo, do setor de atividade e do escopo da análise. PMEs mais pequenas podem ter custos totais a partir de 20.000 EUR, enquanto empresas maiores ou mais complexas podem ultrapassar os 200.000 EUR.

Fonte: Prática de mercado e análise de consultores especializados em M&A para PMEs em Portugal (2026)

Sumário Executivo

A aquisição de uma Pequena e Média Empresa (PME) em Portugal representa uma oportunidade estratégica, mas também acarreta riscos consideráveis. A Due Diligence (DD) é o processo fundamental para mitigar esses riscos, permitindo ao comprador uma análise aprofundada da empresa-alvo antes de formalizar a transação. Este guia detalha os custos associados a uma due diligence completa para PMEs em Portugal, com perspetivas para 2026, abrangendo as diversas áreas de análise – financeira, jurídica, fiscal, operacional e tecnológica.

Compreender o orçamento necessário para uma DD é crucial para qualquer comprador. Os custos, embora possam parecer elevados à primeira vista, são um investimento essencial que protege o comprador contra passivos ocultos, avaliações incorretas e surpresas desagradáveis pós-aquisição. A adaptação do escopo da DD à realidade específica da PME-alvo é a chave para otimizar este investimento, garantindo que a profundidade da análise corresponde ao nível de risco e complexidade da transação.

Ponto Principal: O custo de uma due diligence para PMEs em Portugal em 2026 é um investimento estratégico que varia amplamente com a dimensão e complexidade da empresa, mas é indispensável para validar a avaliação, mitigar riscos e assegurar uma aquisição informada e bem-sucedida.

Aviso Legal: As informações e estimativas de custos apresentadas neste artigo são meramente indicativas e baseiam-se na prática de mercado e na experiência de especialistas em M&A para PMEs em Portugal. Não substituem, em qualquer circunstância, o aconselhamento jurídico, financeiro ou fiscal personalizado de profissionais qualificados. Cada transação é única e requer uma análise específica.

1. Introdução à Due Diligence em PME: Um Investimento Essencial

A Due Diligence (DD), ou "diligência devida", é um processo de investigação e análise exaustiva de uma empresa-alvo, realizado por um potencial comprador antes de uma aquisição. O seu propósito primordial é fornecer uma imagem clara e precisa da saúde, riscos e oportunidades da empresa, validando as premissas que sustentam a sua avaliação e o preço proposto. Para as PMEs em Portugal, este processo é ainda mais crítico.

Ao contrário das grandes corporações, as PMEs frequentemente possuem estruturas menos formalizadas, sistemas de controlo interno mais simples e, por vezes, uma menor organização documental. Esta realidade aumenta a probabilidade de existirem passivos ocultos, riscos não identificados ou informações financeiras menos robustas. Uma DD bem executada permite ao comprador:

- Mitigar Riscos: Identificar e quantificar riscos jurídicos, fiscais, financeiros, operacionais e ambientais que poderiam comprometer o valor da aquisição ou gerar custos inesperados no futuro.

- Validar a Avaliação: Confirmar a veracidade dos dados financeiros e operacionais usados para determinar o valor da empresa, ajustando o preço de compra se necessário. Para aprofundar este tema, consulte o nosso guia sobre avaliação de empresas pelo método dos múltiplos e a calculadora de valuation.

- Identificar Oportunidades: Descobrir sinergias, eficiências operacionais ou potenciais de crescimento que podem ser explorados após a aquisição.

- Negociar Termos: Obter alavancagem negocial para ajustar o preço, definir garantias contratuais ou estabelecer cláusulas de earn-out que protejam o comprador.

Armadilhas Comuns na Due Diligence de PMEs

Para PMEs, algumas armadilhas são particularmente relevantes:

- Subestimar a Complexidade: Muitos compradores, especialmente os de primeira viagem, subestimam o tempo, os recursos e a especialização necessários para uma DD eficaz.

- Foco Exclusivo no Preço: Escolher consultores apenas pelo preço mais baixo pode resultar numa análise superficial, deixando riscos críticos por identificar. A qualidade e a experiência dos consultores são primordiais.

- Falta de Colaboração: Uma DD bem-sucedida exige a colaboração da gestão da empresa-alvo. A resistência em partilhar informação ou a falta de organização podem atrasar o processo e aumentar os custos.

- Informação Incompleta ou Não Auditada: É comum que PMEs não tenham auditorias anuais ou que a sua contabilidade não esteja totalmente organizada, exigindo um esforço adicional de validação.

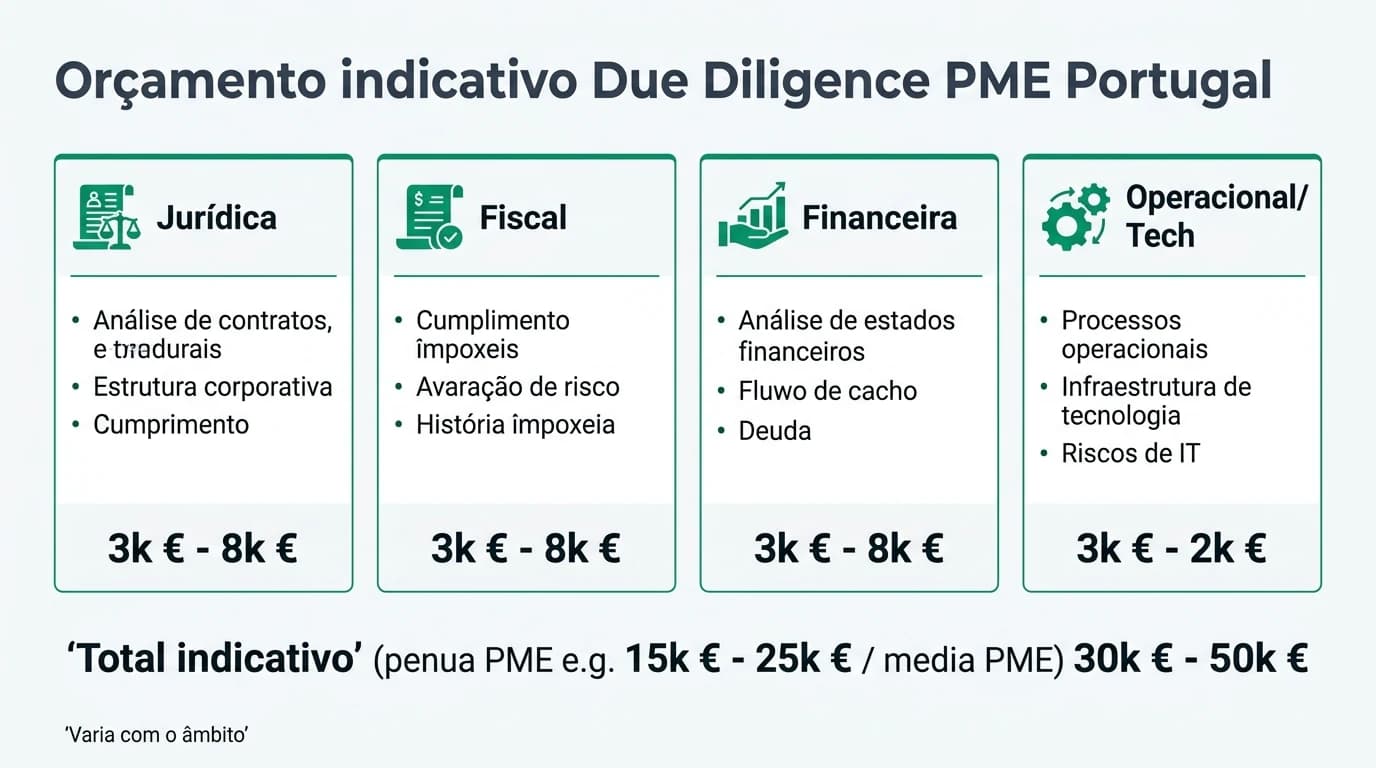

2. Custos Indicativos por Pacote de Due Diligence em Portugal (2026)

Os custos de uma due diligence em Portugal são altamente variáveis e dependem de múltiplos fatores. É crucial entender que os valores apresentados são meramente indicativos e servem como uma ordem de grandeza para o planeamento orçamental.

Fatores que Influenciam os Custos:

- Dimensão e Complexidade da PME: Empresas com maior faturação, mais colaboradores, diversidade de produtos/serviços, presença internacional ou estruturas societárias complexas exigirão uma DD mais aprofundada e, consequentemente, mais cara.

- Setor de Atividade: Setores regulados (e.g., saúde, financeiro), com alta intensidade tecnológica ou com riscos ambientais significativos (e.g., indústria) tendem a ter DD mais caras devido à necessidade de especialistas e análises específicas.

- Qualidade e Disponibilidade da Informação: PMEs com contabilidade organizada, registos atualizados e documentação completa permitem uma DD mais eficiente e, potencialmente, mais económica. A falta de organização aumenta o tempo e o esforço dos consultores.

- Reputação e Experiência dos Consultores: Firmas de consultoria de topo, advogados especializados ou auditores com vasta experiência em M&A tendem a ter honorários mais elevados, mas oferecem maior segurança e qualidade na análise.

- Escopo Definido: Uma DD "light", focada apenas em áreas críticas, será naturalmente mais barata do que uma DD "full scope" que abrange todas as vertentes da empresa.

Para facilitar a compreensão, dividimos os custos por tipo de due diligence e por faixas de faturação da PME.

2.1. Due Diligence Financeira

A Due Diligence Financeira é o pilar de qualquer processo de aquisição. O seu objetivo é analisar a saúde financeira da empresa, a qualidade dos seus resultados e a sustentabilidade dos seus fluxos de caixa.

- Pontos-chave:

- Análise detalhada das demonstrações financeiras históricas (balanços, demonstrações de resultados, demonstrações de fluxos de caixa).

- Verificação da dívida líquida e do capital de giro.

- Análise da Qualidade dos Lucros (QoE - Quality of Earnings) para identificar ajustes não recorrentes ou práticas contabilísticas que possam inflacionar os resultados.

- Revisão das projeções financeiras e do controlo interno.

- Análise de indicadores de desempenho e tendências.

- Armadilhas: Dados financeiros incompletos ou não auditados, identificação de passivos ocultos (e.g., garantias, litígios não provisionados), contabilidade "criativa" para inflacionar resultados, reconhecimento de receitas agressivo.

| Faturação Anual da PME | Custo Indicativo (EUR) |

|---|---|

| Até 2M€ (Pequena) | 10.000 - 50.000 |

| 2M€ - 10M€ (Média) | 30.000 - 100.000 |

| Acima de 10M€ (Grande/Complexa) | 80.000 - 200.000+ |

2.2. Due Diligence Jurídica

A Due Diligence Jurídica visa identificar e avaliar os riscos legais associados à empresa-alvo, garantindo que não existem passivos ou contingências que possam afetar a transação ou a operação futura. Para uma análise mais aprofundada, consulte o nosso guia sobre due diligence jurídica e fiscal.

- Pontos-chave:

- Análise de todos os contratos relevantes (clientes, fornecedores, trabalho, financiamento).

- Verificação de litígios pendentes ou potenciais, incluindo processos judiciais ou arbitrais.

- Revisão de licenças, autorizações e conformidade regulatória.

- Análise da propriedade intelectual (marcas, patentes, direitos de autor).

- Verificação da estrutura societária e dos órgãos sociais.

- Armadilhas: Existência de contratos verbais não documentados, litígios não revelados, falta de registos de propriedade intelectual, incumprimento de normas laborais ou ambientais, cláusulas contratuais desfavoráveis.

| Faturação Anual da PME | Custo Indicativo (EUR) |

|---|---|

| Até 2M€ (Pequena) | 8.000 - 40.000 |

| 2M€ - 10M€ (Média) | 25.000 - 80.000 |

| Acima de 10M€ (Grande/Complexa) | 60.000 - 150.000+ |

2.3. Due Diligence Fiscal

A Due Diligence Fiscal é essencial para identificar riscos e passivos fiscais que possam surgir após a aquisição, bem como para validar a aplicação de benefícios fiscais.

- Pontos-chave:

- Verificação da conformidade fiscal com IVA, IRC, IRS, IMI e outras obrigações fiscais.

- Análise de benefícios fiscais aplicados e sua elegibilidade futura.

- Identificação de riscos fiscais e passivos fiscais contingentes (e.g., inspeções fiscais pendentes, divergências de interpretação da lei).

- Revisão de declarações fiscais e documentação de suporte.

- Armadilhas: Não conformidade histórica com obrigações fiscais, aplicação incorreta de regimes fiscais especiais, falta de documentação de suporte para deduções ou créditos fiscais, passivos fiscais resultantes de reestruturações anteriores.

| Faturação Anual da PME | Custo Indicativo (EUR) |

|---|---|

| Até 2M€ (Pequena) | 5.000 - 25.000 |

| 2M€ - 10M€ (Média) | 15.000 - 60.000 |

| Acima de 10M€ (Grande/Complexa) | 40.000 - 100.000+ |

2.4. Due Diligence Operacional

A Due Diligence Operacional foca-se na eficiência e eficácia dos processos internos da empresa, identificando pontos fortes e fracos que podem impactar a integração pós-aquisição e a rentabilidade futura.

- Pontos-chave:

- Análise de processos de produção, cadeia de abastecimento e logística.

- Gestão de stocks, eficiência operacional e capacidade produtiva.

- Sistemas de controlo de qualidade e gestão de projetos.

- Avaliação da dependência de fornecedores ou clientes chave.

- Armadilhas: Resistência da gestão em partilhar dados operacionais, dados operacionais não quantificados ou inconsistentes, dependência excessiva de fornecedores ou clientes chave, processos ineficientes que geram custos elevados.

| Faturação Anual da PME | Custo Indicativo (EUR) |

|---|---|

| Até 2M€ (Pequena) | 10.000 - 40.000 |

| 2M€ - 10M€ (Média) | 20.000 - 80.000 |

| Acima de 10M€ (Grande/Complexa) | 50.000 - 150.000+ |

2.5. Due Diligence Tecnológica (quando aplicável)

Em PMEs com uma componente tecnológica relevante, a DD Tecnológica é indispensável para avaliar a infraestrutura, sistemas e propriedade intelectual tecnológica.

- Pontos-chave:

- Avaliação da infraestrutura de IT (hardware, redes, segurança).

- Análise de sistemas de software (ERP, CRM, plataformas proprietárias).

- Segurança de dados e conformidade com regulamentos como o RGPD.

- Propriedade intelectual tecnológica (código, algoritmos, patentes).

- Roadmap tecnológico e dependência de fornecedores de tecnologia ou pessoas chave.

- Armadilhas: Sistemas legados e obsoletos, riscos de cibersegurança, dependência de um único fornecedor ou pessoa chave para a manutenção tecnológica, falta de documentação técnica, licenças de software irregulares.

| Faturação Anual da PME | Custo Indicativo (EUR) |

|---|---|

| PME com alguma tech | 8.000 - 30.000 |

| PME com tech relevante | 20.000 - 70.000 |

| PME tech-intensive | 50.000 - 120.000+ |

2.6. Outras Due Diligences (Ambiental, Recursos Humanos, Comercial)

Dependendo do setor e da complexidade da PME, outras áreas de due diligence podem ser necessárias.

- Ambiental: Essencial para setores industriais ou com impacto ambiental. Avalia a conformidade com a legislação ambiental, licenças, passivos ambientais (e.g., contaminação de solos) e riscos futuros.

- Recursos Humanos: Analisa contratos de trabalho, planos de pensões, litígios laborais, conformidade com a legislação laboral, estrutura salarial e cultura organizacional.

- Comercial/Mercado: Avalia o posicionamento competitivo da empresa, a sua carteira de clientes, a estratégia de vendas, a dimensão do mercado e as tendências do setor. Pode incluir a análise de múltiplos setoriais para contextualizar a avaliação.

Os custos para estas DD são altamente variáveis. Uma análise básica de RH pode custar a partir de 5.000 EUR, enquanto uma DD ambiental complexa num setor industrial pode facilmente ultrapassar os 50.000 EUR.

3. Duração Típica do Processo de Due Diligence

A duração da due diligence é um fator crítico no cronograma de qualquer transação de M&A. Prazos irrealistas podem comprometer a qualidade da análise ou levar a atrasos significativos.

- Pontos-chave: A duração depende do escopo definido, da complexidade da PME, da disponibilidade e organização da informação por parte do vendedor, e da capacidade de resposta das equipas de DD.

- Armadilhas: Prazos irrealistas definidos na Letter of Intent (LOI), atrasos na entrega de documentos por parte do vendedor, necessidade de análises adicionais não previstas, falta de acesso a pessoas chave.

| Tipo de PME / Escopo da DD | Duração Típica |

|---|---|

| Pequena (DD "light") | 2 a 4 semanas |

| Média (DD standard) | 4 a 8 semanas |

| Grande/Complexa (DD completa) | 8 a 12+ semanas |

É fundamental que a LOI estabeleça um cronograma realista para a DD, com marcos claros e responsabilidades definidas para ambas as partes.

4. Como Pedir Propostas para Serviços de Due Diligence

A escolha dos consultores de due diligence é uma das decisões mais importantes no processo de aquisição. Uma boa equipa pode fazer a diferença entre uma aquisição bem-sucedida e um negócio problemático.

- Definir o Escopo: Antes de pedir propostas, tenha clareza sobre as áreas a cobrir (financeira, jurídica, fiscal, etc.) e o nível de profundidade desejado. Um escopo bem definido evita custos adicionais e garante que as propostas são comparáveis.

- Fornecer Informação Básica: Partilhe um memorando de informação (IM) ou um resumo da PME-alvo (faturação, setor, número de colaboradores, principais ativos/passivos, estrutura societária). Quanto mais informação fornecer, mais precisas serão as propostas.

- Pedir Referências: Solicite exemplos de trabalhos anteriores em PMEs de setores semelhantes. Verifique a experiência da equipa que será alocada ao seu projeto.

- Comparar Não Só o Preço: Embora o custo seja um fator, avalie a experiência da equipa, a metodologia proposta, o prazo de entrega, a qualidade dos relatórios de DD e a capacidade de comunicação dos consultores. Um preço mais baixo pode significar uma análise menos aprofundada.

- Reuniões de Alinhamento: Realize reuniões com os potenciais prestadores para discutir o escopo, esclarecer dúvidas e avaliar a sua compreensão do negócio-alvo e das suas necessidades.

Armadilhas ao Pedir Propostas

- Propostas Genéricas: Pedir orçamentos sem fornecer contexto suficiente resulta em propostas genéricas e desalinhadas com as suas necessidades reais.

- Escolha Baseada Apenas no Preço: A tentação de escolher o prestador com o preço mais baixo é grande, mas pode comprometer a qualidade e a profundidade da análise, expondo o comprador a riscos maiores.

5. Repartição de Custos na Letter of Intent (LOI)

A Letter of Intent (LOI) é um documento pré-contratual que estabelece os termos e condições preliminares de uma transação de M&A. É crucial que a LOI aborde a questão da repartição dos custos de due diligence.

- Regra Geral: Na grande maioria das transações de M&A, o comprador suporta os seus próprios custos de Due Diligence. É um investimento que o comprador faz para mitigar o seu risco e validar a oportunidade.

- Exceções/Negociação: Em alguns casos, especialmente se o vendedor já tiver realizado uma Vendor Due Diligence (VDD), pode haver uma negociação para que o comprador pague uma parte simbólica da VDD ou para que os custos de DD sejam parcialmente reembolsados em caso de não concretização do negócio por motivos alheios à DD (situação rara e geralmente associada a transações de maior dimensão ou complexidade).

- Clareza na LOI: É fundamental que a LOI especifique claramente quem suporta os custos da DD, quais as condições para a sua realização e o que acontece se a transação não se concretizar. A falta de clareza pode levar a desentendimentos e litígios.

Armadilhas na Repartição de Custos

- Não Clarificar na LOI: Assumir que a repartição de custos é óbvia pode levar a conflitos. Tudo deve ser explicitado na LOI.

- Assumir Reembolso: Não assuma que o vendedor partilhará os custos ou os reembolsará sem uma negociação explícita e formalizada.

6. Due Diligence do Vendedor (Vendor Due Diligence - VDD) vs. Due Diligence do Comprador

Existem duas abordagens principais para a due diligence no contexto de M&A: a realizada pelo vendedor (VDD) e a realizada pelo comprador.

Due Diligence do Vendedor (VDD)

- Pontos-chave: A VDD é realizada pelo vendedor, geralmente com o apoio de consultores externos, antes de iniciar o processo de venda. O objetivo é antecipar questões, identificar e resolver problemas, preparar a informação de forma organizada e acelerar o processo de venda.

- Vantagens para o Vendedor:

- Controla a narrativa e a apresentação da informação.

- Pode corrigir problemas ou mitigar riscos antes da venda, evitando surpresas.

- Acelera o processo de venda, pois a informação já está preparada.

- Pode justificar o preço de venda com base numa análise independente.

- Vantagens para o Comprador:

- Acesso mais rápido e organizado a informação.

- Pode reduzir o tempo e, potencialmente, o custo da sua própria DD, pois parte do trabalho já foi feito.

Due Diligence do Comprador

- Pontos-chave: Realizada pelo comprador, focada na validação da informação fornecida pelo vendedor (incluindo a VDD, se existir) e na identificação de riscos e oportunidades sob a sua própria perspetiva e apetite de risco.

- Importância: Mesmo com uma VDD, o comprador sempre deve realizar a sua própria DD. A VDD é uma ferramenta útil, mas não substitui a análise independente do comprador. Os consultores do comprador terão uma perspetiva diferente e focar-se-ão nos riscos específicos do comprador.

Armadilhas na VDD

- Confiança Cega: O comprador não deve confiar cegamente na VDD sem realizar a sua própria validação. A VDD é preparada para o vendedor e pode ter um viés otimista.

- Omissão de Informação: Uma VDD pode ser demasiado "otimista" ou omitir informações críticas que só uma DD independente do comprador revelaria.

7. Considerações Finais e Custos de Fecho

A Due Diligence é, sem dúvida, um dos maiores investimentos iniciais no processo de aquisição de uma PME. No entanto, é um investimento que se justifica plenamente. Um processo de DD bem executado pode poupar ao comprador problemas significativos e custos muito superiores no futuro, além de fornecer alavancagem para a negociação do preço e das garantias contratuais.

É fundamental lembrar que os custos da DD são apenas uma parte dos custos de fecho totais de uma transação de M&A. Outros custos incluem:

- Honorários de Advogados: Para a negociação e redação dos contratos de compra e venda.

- Honorários de Consultores de M&A: Se tiver um assessor financeiro a representá-lo.

- Custos de Financiamento: Juros, comissões bancárias, custos de avaliação de garantias.

- Impostos e Emolumentos: Imposto de Selo, custos de registo comercial, etc.

- Custos de Integração: Despesas associadas à integração da empresa-alvo após a aquisição.

Adaptação é Chave: Cada PME é única, e o escopo da DD deve ser sempre adaptado às suas particularidades, ao setor de atividade, à dimensão da transação e ao apetite de risco do comprador. Uma DD "à medida" é a forma mais eficiente de alocar o orçamento.

Perguntas Frequentes

É possível fazer uma due diligence 'light' para reduzir custos?

Sim, é possível e, em muitos casos de PMEs mais pequenas ou menos complexas, é até recomendado. Uma due diligence 'light' foca-se nas áreas de maior risco e nos aspetos mais críticos para a avaliação e decisão de compra, como a financeira e a jurídica. No entanto, é crucial que esta abordagem seja bem planeada com consultores experientes para não deixar riscos essenciais por identificar.

Quem paga a due diligence, o comprador ou o vendedor?

Na grande maioria dos casos, o comprador é quem suporta os custos da sua própria due diligence. Este é um investimento do comprador para mitigar os seus riscos. Em situações específicas, o vendedor pode ter realizado uma Vendor Due Diligence (VDD), cujos custos foram suportados por ele, mas o comprador deverá sempre realizar a sua própria validação.

Quanto tempo demora, em média, uma due diligence para uma PME?

A duração média varia entre 2 a 12 semanas, dependendo da dimensão e complexidade da PME e do escopo da due diligence. PMEs mais pequenas com uma DD 'light' podem demorar 2 a 4 semanas, enquanto empresas maiores ou mais complexas com uma DD completa podem levar 8 a 12 semanas ou mais.

Quais são os principais riscos de não fazer uma due diligence completa?

Não realizar uma due diligence completa expõe o comprador a riscos significativos, como a descoberta de passivos ocultos (fiscais, jurídicos, ambientais), uma avaliação incorreta da empresa, problemas operacionais graves, litígios inesperados ou a perda de valor pós-aquisição. Estes problemas podem custar muito mais do que o investimento inicial na DD.

Devo contratar uma única empresa para todas as áreas da due diligence ou várias especializadas?

Ambas as abordagens são possíveis. Contratar uma única firma (geralmente uma consultora ou sociedade de advogados com equipas multidisciplinares) pode simplificar a gestão do processo. No entanto, para áreas muito específicas ou PMEs de grande complexidade, pode ser vantajoso contratar especialistas independentes para cada área (e.g., um auditor para a DD financeira, um advogado para a jurídica). A escolha dependerá da dimensão da transação e da sua preferência de gestão.

Os custos de due diligence são negociáveis?

Sim, os custos são negociáveis. Ao pedir propostas, é importante discutir o escopo, a metodologia e os honorários com os potenciais prestadores de serviços. Pode haver margem para ajustar o escopo para se adequar ao seu orçamento, sem comprometer a qualidade essencial da análise.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| IAPMEI - Agência para a Competitividade e Inovação | Institucional | https://www.iapmei.pt |

| Banco de Portugal | Institucional | https://www.bportugal.pt |

| CMVM - Comissão do Mercado de Valores Mobiliários | Institucional | https://www.cmvm.pt |

| DRE - Diário da República Eletrónico | Legal | https://dre.pt |

| Ordem dos Contabilistas Certificados (OCC) | Profissional | https://www.occ.pt |

| Ordem dos Advogados (OA) | Profissional | https://www.oa.pt |

Conclusão

A aquisição de uma PME em Portugal é um passo significativo que exige uma preparação meticulosa. A due diligence, embora represente um custo inicial considerável, é um investimento indispensável para proteger o comprador contra riscos imprevistos e garantir que a transação é baseada em informações sólidas e validadas. Os custos, que podem variar de 20.000 EUR a mais de 200.000 EUR para PMEs, devem ser vistos como um seguro contra problemas futuros que poderiam ascender a valores muito superiores.

Ao planear o orçamento para uma due diligence, é crucial considerar a dimensão e complexidade da empresa-alvo, o setor de atividade e a qualidade da informação disponível. A escolha de consultores experientes e a definição de um escopo adequado são fatores-chave para otimizar este investimento. Lembre-se que uma due diligence bem executada não só mitiga riscos, mas também fornece uma base sólida para a negociação e para o sucesso da integração pós-aquisição.

Sugestão CCO

Ângulo alinhado à recomendação CCO de 2026-05-05 (docs/cco-responses/2026-05-05-recommend-compravendaempresa.json): página de orçamento para a keyword custo due diligence Portugal, agregando pacotes (financeira, jurídica, fiscal, operacional, tecnológica) de forma complementar aos guias temáticos já existentes.

Próximos Passos

Combine este orçamento com a LOI (repartição de custos), com os guias de due diligence financeira, due diligence jurídica e fiscal, due diligence operacional e due diligence tecnológica, e finalize o quadro económico em custos de fecho para o comprador.

Guias Relacionados

Due Diligence Financeira: Checklist Completo para Comprar Empresa

Guia prático de due diligence financeira para aquisição de empresas em Portugal. Documentos essenciais, red flags, Quality of Earnings e checklist completo.

Ler maisDue Diligence Jurídica e Fiscal na Compra de Empresas

Guia prático para compradores em Portugal: checklist jurídica e fiscal, riscos críticos, impostos relevantes e como estruturar a verificação antes do fecho.

Ler maisCustos de Fecho para o Comprador em Portugal: Guia Completo 2026

Todos os custos que o comprador enfrenta ao adquirir uma empresa: honorários, impostos, registos e como estimar e negociar a repartição em Portugal.

Ler mais