«Financiar a Compra de Empresas com IAPMEI e Portugal 2030»

Guia prático sobre como utilizar linhas de crédito com garantia mútua, fundos europeus e apoios do Estado para adquirir PMEs em Portugal.

Como pode o IAPMEI e o Portugal 2030 ajudar a financiar a compra de uma PME?

Na prática, estes instrumentos raramente substituem o banco: reforçam viabilidade com informação, portais e, em muitos casos, **garantias** ou **incentivos ao investimento** elegíveis. O caminho típico é combinar capitais próprios, crédito bancário e, quando aplicável, **linhas com contragarantia** (ex.: via sociedades de garantia mútua) ou **apoios Portugal 2030** ligados a projetos de investimento, inovação ou transição, sempre com regras de elegibilidade, cofinanciamento e auditoria.

Fonte: Enquadramento de incentivos e práticas de crédito em PME (Portugal)

Sumário Executivo

Compradores de PMEs em Portugal procuram cada vez mais financiamento compra de empresas com componente institucional: não só para reduzir o custo da dívida, mas para desbloquear colaterais e acelerar o credit approval. O IAPMEI concentra canais de divulgação e candidatura a medidas de apoio; o Portugal 2030 agrega programas cofinanciados por fundos da UE, com lógica de projeto e comprovativos muito distinta da de um crédito comercial.

Ponto Principal: Trate IAPMEI / Portugal 2030 como complementos da estrutura de M&A: documentação sólida, due diligence e demonstração de cash-flow pós-transação continuam a ser o que determina se o negócio fecha. Os apoios alteram riscos e taxas efetivas, não o substituto de um plano de negócio.

Aviso Importante: Regras de candidatura, taxas de cofinanciamento, limites e calendários mudam por aviso e por programa. Este guia descreve enquadramentos típicos e perguntas a fazer ao banco e ao consultor — não dispensa verificação das condições vigentes nos portais oficiais.

Onde encaixa o financiamento institucional numa aquisição

Numa compra de quotas ou de estabelecimento comercial, o dinheiro entra por dois grandes canais: (1) balanço do comprador e do alvo, via crédito e capitais próprios; (2) fluxos públicos, via incentivos não reembolsáveis, deduções fiscais previstas nas regras de cada medida ou investimento em capital em instrumentos públicos onde existam linhas próprias. O erro mais comum é candidatar uma medida quando o projeto ainda está em LOI verbal — quando o financiamento público pede contratos, compromissos e, muitas vezes, evidência do investimento já realizado.

| Elemento da transação | O que incentivam costuma financiar/influenciar |

|---|---|

| Valor da empresa | Raramente pago diretamente; apoios atuam sobretudo em CAPEX, capital circulante ou investimento estratégico documentado na candidatura1. |

| Reestruturação pós-acordo | Projetos de digitalização, qualificação, internacionalização ou capital humano. |

| Garantias | Podem aumentar cobertura exigível ao banco, reduzindo o colateral próprio2. |

| Índole “M&A pura” | Exige ler o tipo de despesa: comprar quotas pode não ser elegível, enquanto investimento ligado ao plano industrial pode sê-lo. |

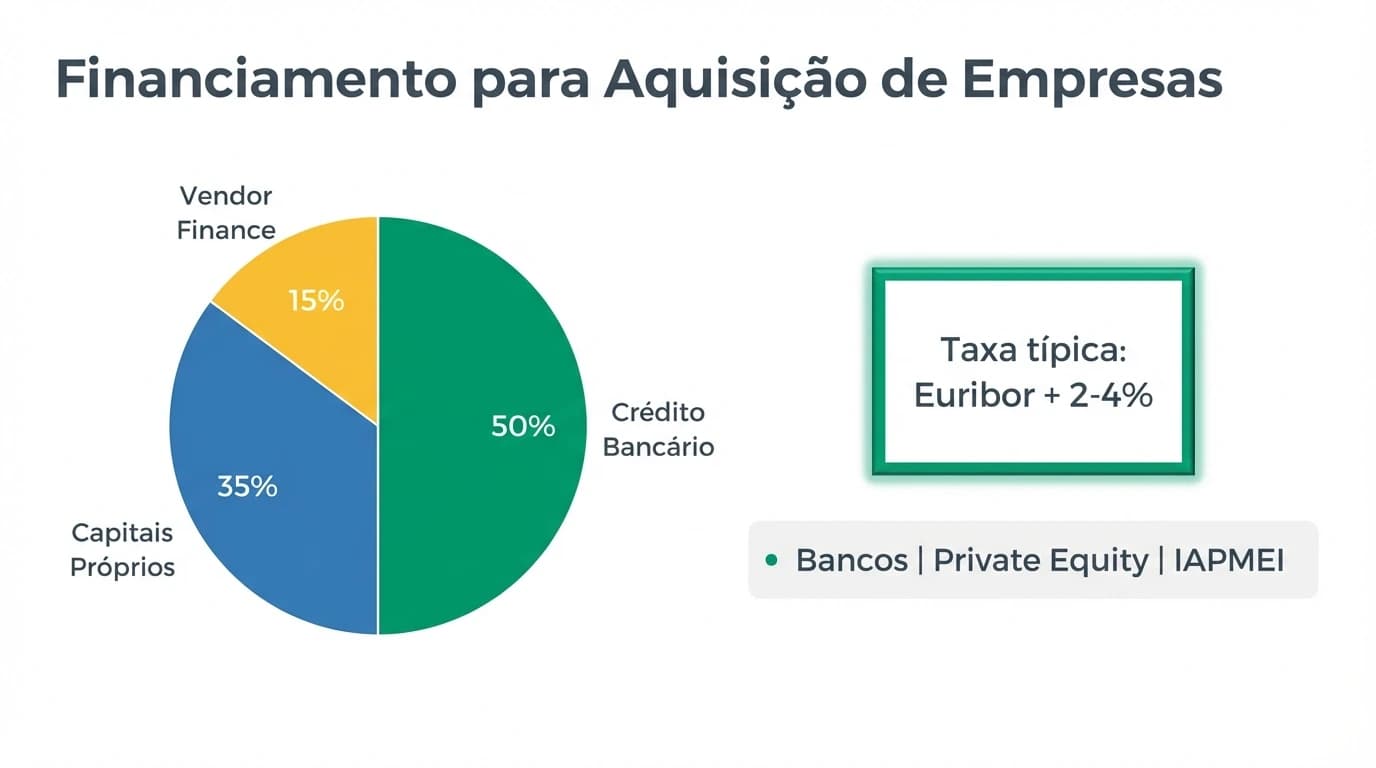

Para rever o panorama geral antes de entrar nos detalhes, veja também o guia sobre financiamento da aquisição de empresas.

O papel do IAPMEI como “porto de entrada”

O IAPMEI, I.P., funciona como interface nacional importante para competitividade, incluindo divulgação de medidas, candidatura em linha e articulação com outras entidades públicas quando o programa o exige. Para o comprador, o ganho pode ser menos “subsidizar o preço” e mais acesso a instrumentos combinados, por exemplo garantias através de sociedades de garantia mútua com quem há protocolos institucionais.

| O que esperar no site / canais IAPMEI | O que deve antecipar no seu processo de M&A |

|---|---|

| Lista de sistemas/coordenações ligadas a Portugal 2030 | Plano formal com cronograma e montantes (CAPEX/OPEX) que consiga cruzar com o SPA3. |

| FAQ sobre concorrência, PME e requisitos formais | Cláusula de closing alinhada com prazos de candidatura/tramitação4. |

| Formulários e registo prévio | Extratos bancários, certidões societárias e situações contributivas/em IRS atualizadas. |

Trabalhe sempre com o paralelo jurídico de guia completo comprar empresa quando definir datas de fecho versus condicionalismos públicos — o calendário de crédito e o das candidaturas raramente coincidem.

Certificação PME e trâmites que antecipam decisões positivas

Muitos concursos públicos continuam a diferenciar beneficiários mediante estatutos de micro, pequena ou média empresa. Quando compra uma sociedade, o volume consolidado pode alterar esse enquadramento já no primeiro exercício analisado pelo sistema informático da candidatura. Planeie com antecedência uma certificação atualizada, extratos CAE alinhados com a atividade económica principal após closing e um mapa societário legível por qualquer técnico que não participou nas negociações de M&A. Esta preparação também reduz fricções com o balcão bancário, porque parte da mesma documentação reaparece sob forma de KYC corporativo.

Linhas de crédito com garantia mútua na prática bancária

As Sociedades de Garantia Mútua (SGM), em articulação com programas nacionais e europeus quando previstos, podem facultar garantias aos bancos sobre tranches específicas do crédito. Do ponto de vista do comprador, o efeito prático pode ser maior Loan-to-Value ou pricing menos conservador quando o projeto é considerado menos arriscado com essa segunda pele de garantia institucional.

Suponhamos um cenário apenas didático:

- Valor estimado da transação: 800 000 euros

- Percentagem de capitais próprios exigidos pelo modelo de risco interno do banco: 35% ⇒ 280 000 euros de entrada de fundos próprios

- Pretende-se financiar os restantes 520 000 euros através de crédito bancário com possível margem garantida.

| Conceito ilustrativo | Valor / Nota |

|---|---|

| EBITDA normalizado pré-deal | 220 000 euros/ano |

| Serviço de dívida alvo máximo (~45% EBITDA) | 99 000 euros/ano (ordem de grandeza apenas) |

| Leitura estratégica | Se garantia mútua reduz custo incremental de colateral próprio ou spread, aumenta probabilidade de aprovação — mas mantém todos os covenants do banco. |

Nota técnica: taxas Euribor, spreads e amortizações evoluem; use valores reais quando negociar. Em paralelo, o condicionamento do CPA deve refletir a incerteza de aprovação — ver referências sobre cláusulas de financiamento em contratos.

Portugal 2030: incentivos quando existe “projeto de investimento”

O Portugal 2030 organiza financiamentos da União Europeia através de programas operacionais (competitividade, inclusão digital, ambição climática etc.). Um comprador só beneficia quando consegue mostrar uma mudança no negócio que encaixa em tipologias, bases de despesa elegíveis e cronogramas exigidos. Em geral:

- Define-se o beneficiário jurídico (nem sempre é igual ao veículo de SPV que faz a compra).

- Elaboram-se estimativas e marcadores físicos/digital do investimento (

investment tags). - Faz-se a tramitação com reporte ex-post (faturas, pagamentos via meios rastreados, declarações de execução).

- A autofinanciação obrigatória (parcela própria) é verificável no saldo antes do primeiro pedido de reembolso.

| Pergunta a colocar no Comité de projeto | Razão |

|---|---|

| Esta despesa será tangível/intangível aceite segundo o aviso atual? | Programas discriminam bem qualificação de custos5. |

| O período legal de recuperação cobre já o período pré-compra ou só pós-incorporação? | Erro comum quando o SPA fecha antes da constituição do empregador de facto sob o novo comando. |

| O valor de projeto já incluí IVA recuperável/período de tesouraria? | Afeta tesouragem e garantias bancárias de adiantamentos. |

Ligue este capítulo aos documentos solicitados pela due diligence financeira — auditors de incentivos perguntam muitas vezes pela mesma rastreabilidade que o CFO precisa dar ao sponsor. Um bom relatório financeiro já segmenta automaticamente CAPEX recuperável versus custos operacionais correntes, evitando refazer trabalho quando o projeto recebe perguntas de técnico de incentivos no segundo ciclo, e permite alinhar demonstrações auditadas sempre que o aviso o exigir formalmente.

Fundos europeus e cofinanciamento na transmissão empresarial

Os fundos através de Portugal 2030 não funcionam como um “loan officer” europeu. São subsídios reembolsáveis, capital subordinado em instrumentos designados pelo Estado ou cofinanciamento onde o risk-sharing aparece combinado entre entidades públicas e privadas conforme cada medida específica. Para PME que compram empresas, o impacto real costuma estar em duas zonas:

- Capítulo investimento, quando o projeto abre postos produtivos, moderniza infraestrutura ou reduz pegada ambiental dentro do catálogo de medidas cofinanciadas pela UE6.

- Capítulo internacionalização ou reconversão, quando o modelo de negócio pós-acquisição deixa de ser “manter tudo igual” e passa a ter plano de execução qualificável.

Se o deal depender de financiamento bancário, peça cedo ao banco de relações se existe linha comercial com referência a Portugal 2030 ou janela de moratória enquanto o pagamento de investimento suportado por incentivo não entra no fluxo de caixa. Listas de perguntas semelhantes estão no guia perguntas que o banco faz ao comprador.

Risco de reputação fiscal e obrigações pós-apoio

Receber financiamento não reembolsável ou com taxa subsidiada atrai deveres de diligência aumentada. O beneficiário deve manter contabilidade analítica capaz de provar que cada fatura está ligada ao objeto específico do projeto, que os fornecimentos foram livres de conflitos com regras de ajudas de minimis, e que não houve sobreposição indevida com outras bonificações. Em contexto de aquisição, isto também significa garantir que a antecedência da despesa coincide com períodos onde o projeto já estava contractualmente válido segundo o programa.

Um segundo vector de tensão aparece quando a valorização do alvo pressupôs ganhos estruturais que na realidade só se materializarão após dois anos — os marcos de relatório público esperam resultado na data prometida. Se usar earn-out ao vendedor, evite cenários em que a tese de investimento público conflite com obrigações de pagamento contingentais que contaminem tesouragem aprovada. Articular legal e modelo financeiro antes de declarar KPIs públicos formais.

| Risco típico | Mitigação sugerida |

|---|---|

| Sobreposição de incentivos (cumulação) | Matrix de regimes consultada com especialista antes da candidatura7. |

| Reporting tardio atrasa próximos reembolsos | Provisionar tesouragem que mantenha covenants bancários estáveis. |

| Alteração societária pós-incorporação | Validar clauses de mudança de controlo contra cláusulas do contrato de incentivo8. |

Checklist prática para alinhar M&A e candidaturas

Do LOI ao dossier de incentivos

Perguntas Frequentes

O Portugal 2030 financia diretamente a compra de quotas?

Na generalidade dos avisos, não substitui o pagamento do preço como se fosse um cheque para o vendedor. O apoio cobre despesas elegíveis que comprovem execução do projeto aprovado. Se a transação for indispensável para executar o projeto, isso tem de estar contratual e documentalmente demonstrado nos termos do aviso9.

Qual a diferença entre IAPMEI e um banco?

O IAPMEI não é intermediário de crédito no sentido de emprestar com spread comercial. Atua como agência pública de competição, apoio e informação, podendo convergir com instrumentos de garantia ou programas em que o Estado participa. O crédito continua a ser contratado com IFI.

Garantia mútua elimina a necessidade de aval pessoal?

Não automaticamente. A SGM cobre parte do risco perante o banco, mas políticas internas podem manter avais complementares ou covenants adicionais, sobretudo em PME muito alavancadas.

Quanto tempo leva uma candidatura Portugal 2030?

Varia por eixo e procedimento. Conte semanas a meses entre registo, análise técnica, contratação do incentivo e primeiro pagamento, após execução comprovada. Integre isso na timeline M&A.

Um investidor estrangeiro pode candidatar-se?

Depende das regras de beneficiário de cada aviso (sede social, estabelecimento estável, certificação PME, etc.). A veículo em Portugal é comum, mas exige planeamento fiscal e societário prévio.

Onde confirmo regras atualizadas?

Use os portais oficiais listados abaixo e valide com consultor certificado ou contabilista que acompanhe incentivos. As versões de FAQ mudam com frequência.

Fontes Primárias

| Fonte | Tipo | URL |

|---|---|---|

| IAPMEI, I.P. | Agência pública de apoio às empresas | www.iapmei.pt |

| Portal Portugal 2030 | Programas cofinanciados UE | portugal2030.pt |

| Recuperar Portugal | Plano de Recuperação e Resiliência (contexto nacional) | recuperarportugal.gov.pt |

Conclusão

Financiamento compra de empresas Portugal ganha robustez quando o comprador usa instrumentos institucionalizados com rigor, em vez de os tratar como “atalhos”: Portugal 2030 valoriza projetos bem contabilizados; linhas com garantia mútua podem libertar garantias quando o dossier agrada ao risco; o IAPMEI dá estrutura informativa e trâmite. Cruze sempre estes elementos com uma SPA e CPA que protejam tanto o financiamento bancário como eventuais condições de fecho tardio.

Disclaimer

Este conteúdo é estritamente informativo e educativo sobre práticas e enquadramentos gerais de M&A em Portugal. Não constitui aconselhamento jurídico, fiscal ou financeiro individualizado. Valide sempre alíquotas, requisitos formais e versões atualizadas dos avisos com profissionais credenciados.

Próximos Passos

Aprofunde a preparação financeira na due diligence financeira, modele cenários na estrutura de LBO quando fizer sentido, e feche juridicamente com SPA e mecanismo de fecho.

Footnotes

-

Cada programa publica lista de despesa elegível; não extrapole exemplos históricos sem validar versão atual. ↩

-

A cobertura de garantia institucional depende das políticas de crédito da IFI parceira. ↩

-

O plano económico-financeiro de candidatura deve ser coerente com dados de DD e projeções. ↩

-

Alguns avisos exigem não dívidas vencidas à data-chave declarada na candidatura. ↩

-

Diferentes eixos (ex.: transição climática vs. inclusão laboral) têm métricas de resultado distintas. ↩

-

O quadro jurídico da UE disponibiliza também documentação técnica de fundos (2021-2027) para consulta comparativa ao quadro nacional. ↩

-

A consulta oficial de regimes de cumulação deve sempre prevalecer sobre notas-resumo como esta. ↩

-

Alterações de capital ou cessão antecipada de controlo podem ser eventos de revisão segundo o contrato de incentivo vigente. ↩

-

Interpretação típica: o subsídio reembolsa investimento realizado, não antecipa purchase price salvo regimes muito específicos — confirme no aviso. ↩

Guias Relacionados

Financiamento para Comprar Empresa em Portugal: Guia 2026

Todas as opções de financiamento para aquisição de empresas em Portugal. Crédito bancário, LBO, vendor finance, private equity, incentivos públicos e como estruturar.

Ler maisCláusulas de Financiamento no CPCV: Guia 2026

Guia prático para incluir cláusulas de financiamento no CPCV em Portugal: condições suspensivas, prazos, documentos e riscos de incumprimento.

Ler maisDue Diligence Financeira: Checklist Completo para Comprar Empresa

Guia prático de due diligence financeira para aquisição de empresas em Portugal. Documentos essenciais, red flags, Quality of Earnings e checklist completo.

Ler mais